急にお金が必要となった時、消費者金融を利用すればいつでもお金を借りることができるので大変便利です。

しかし、借入れを申し込んだ全ての人が必ずお金を借りられるわけではありません。

中には、申し込み後に行われる審査において、一定に基準に達しないという理由で融資を断られてしまう人もいます。

特に、テレビCMで頻繁に見かける大手の消費者金融の場合、銀行のローンよりは審査基準は緩和されているとしても、全国から申し込みが殺到することもあり、中小規模の消費者金融よりは厳しい基準で審査が行われます。

そこで今回は、大手消費者金融「アコム」の審査について、落ちる原因を追究し、無事に融資までこぎつけるポイントをご紹介していきます。

記事の目次

アコムの審査はどう行われる?

審査は、融資希望者が記入した申し込み内容や、申込人の信用情報などをもとに実施されます。これは、アコムに限らずどの消費者金融でも共通です。

アコムではWEBから申し込みが可能となっており、申し込みフォームに必要事項を入力して送信することで、その内容がアコムへと送られます。

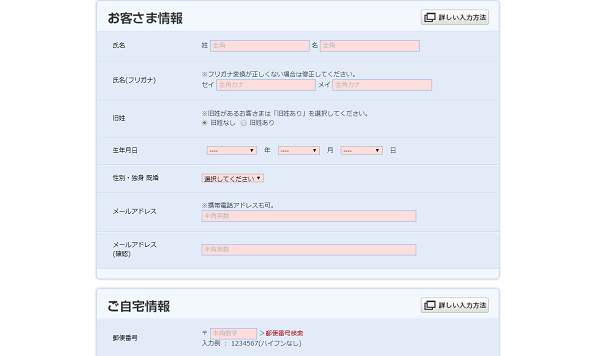

アコムの申し込みフォームの内容は、以下の通りです。

◎お客様情報

氏名、旧姓の有無、生年月日、性別・婚姻歴、メールアドレス

◎自宅情報

住所、電話番号(自宅・携帯)、住居の種類、家賃・住宅ローンの有無、家族人数

◎勤め先情報

勤務先の電話番号

これらの項目を入力して、アコムへと送信します。

アコムに申し込みをした時点で、日本信用情報機構へ申込人の個人情報が登録されるシステムとなっており(アコムに限らずどの消費者金融でも同じです)、複数借入などで過去に情報が登録されている場合には、その信用情報をもとに、申込人の返済能力などを判断していきます。

アコムが加盟する信用情報機関について

審査時には、アコムが加盟する信用情報機関の情報なども大きなカギを握ります。

信用情報機関とは、個人の信用情報(個人情報や過去の借入・返済状況、ブラックなどの情報)を保有し、必要に応じて提供する機関のことです。全国に3つの信用情報機関があり、アコムは「株式会社 日本信用情報機構」に加盟しています。

日本信用情報機構では、以下の情報が一定期間登録されることになります。

(1)本人特定に関する情報

*登録内容:個人情報(氏名、生年月日、性別、住所、電話番号)、勤務先電話番号、運転免許証等の記号や番号など

*登録期間:契約内容が登録されている期間

(2)契約内容に関する情報

*登録内容:登録した会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額など

*登録期間:契約中の場合はその期間中、完済の場合は完済日から5年以内

(3)返済状況に関する情報

*登録内容:入金日、入金予定日、返済残高、完済日、延滞の有無など

*登録期間:契約中の場合はその期間中、完済の場合は完済日から5年以内(延滞情報は、延滞中や債務整理の事実がある場合、発生日から1年以内)

(4)取引事実に関する情報

*登録内容:債権回収の有無、債務整理の有無、保証履行の有無、強制解約の有無、破産申し立ての有無、債権譲渡の有無など

*登録期間:事実の発生日より5年以内(債権譲渡に関しては、発生日より1年以内)

(5)申し込みに関する情報

*登録内容:(1)本人特定情報、申し込み日、申込商品の種類など

*登録期間:申込日から6か月以内

(6) 本人申告コメント情報

*登録内容:本人から申告された情報(本人確認書類の紛失・盗難の事実など)

*登録期間:登録日より5年以内

(7) 電話帳に記載された情報

*登録内容:電話帳に記載されている氏名、電話番号

*登録期間:電話帳に掲載されている期間

(8)日本貸金業協会情報

*登録内容:日本貸金業協会に貸付自粛依頼を申し立てた情報

*登録期間:登録日より5年以内

個人に関するこれらの情報が、一定期間にわたって信用情報機関に保管されることになります。

特に、(1)~(5)の情報は審査の際に参考とする可能性が高いです。

「1日くらい過ぎてもいいや!」などと安易に延滞していると、その情報が事細かく信用情報機関に保管されることになり、後々自分が不利になってしまいます。

いくら大手で経営も安定しているアコムであっても、返済能力に不安がある人へ貸し付けることは避けたいと考えます。

従って、決められた返済スケジュールに沿って返していくことが大切です。

アコムの審査基準について

申し込みをする側からすると、審査基準はとても気になる点です。

しかし、詳しい審査基準の内容は公にされていません。

これは、アコムに限らずどの消費者金融においても同様です。

審査基準の詳細を明らかにしてしまうと、審査通過に不利と思われる人も通過できてしまう可能性があります。

そうした場合、融資後の債権回収が困難となり、消費者金融が大きなダメージを受ける可能性があるからです。

では、どうしたら審査通過の対策が取れるのでしょうか?

アコムの審査基準が分からないのであれば、アコムの貸付条件をチェックするとともに、どのような人が審査に落ちたかを調査するのが有効です。

というのも、審査に落ちる人には何らかの共通点があるからです。

その共通点を、自分の借入履歴や返済履歴などと照らし合わせてみることで、アコム審査をクリアできるかがある程度判断できるようになります。

アコムの貸付条件をチェックしてみると、「貸付対象者」という項目があります。

カードローンの貸付対象者を見てみると、「成人以上で安定した収入を得ており、返済能力がある方」と書かれています。

つまり、この条件を満たしていれば、契約社員やパート・アルバイトの方でも、審査通過の可能性があるということになります。

また逆を言うと、「18歳未満の方や、無職または収入が一定でない方」などは審査をクリアすることはできないということになります。

アコムの審査に落ちる原因

アコムの審査に落ちてしまった人に共通する点は、主に5つあります。

(1)収入がアコムの基準を満たしていない

お金を借り入れたら、今度は利息とともに借入金額を返済する必要があります。

つまり、元本よりも多く返済することになるため、それなりに安定した収入が求められます。

返済能力とは、借りたお金だけを返せる能力ではなく、返済しながら一定の生活を送ることができる能力をいいます。

そうでないと、収入が少し下がっただけでも生活がひっ迫してしまい、返済が滞る可能性があるからです。

アコムでは、返済していけるだけの収入を得ていないと、審査に落ちる確率が高いです。

(2)他社借入れの件数が多い

既に、複数の業者から借入れをしている状況でアコムに申し込みをした場合、審査で落ちる可能性があります。

複数の借入れがあっても、きちんと期日までに返済をし、延滞した事実がなければ、審査をクリアできる可能性はあります。

しかし、ここでキーポイントとなるのが、「申し込み時点での借入件数」と「申し込み時点での借入総額」です。

※申し込み時点での借入件数

アコムに借入れ申し込みをした時点で、「4件以上」の借入れがあると審査に落ちる確率が高いです。

それは、借入件数が4件以上あるということは、それなりに借入総額も高くなっていることが考えられるほか、きちんと返済ができていない可能性があるからです。

4社以上から借入れをしているということは、1か月に返済日が最高4日以上あるということになり、返済日の把握がきちんとできているかが問われます。

そこで、1回でも返済を忘れてしまうと、信用情報に大きな傷を残すことになり、アコムでは返済能力に不安があると判断されてしまいます。

※申し込み時点での借入総額

アコムなどの消費者金融は、貸金業法という法律の下で健全な貸付サービスを行っていますが、その貸金業法には「総量規制」という規制があり、貸金業者が個人に貸し付けを行う際には「本人の年収の3分の1を超えて貸し付けをしてはならない」と決まっています。

つまり、アコムに申し込みをした時点で、他社からの借入総額が年収の3分の1以上、もしくは年収の3分の1に近い金額に達していた場合、審査を通過することはできません。

(3)過去に債務整理経験がある

これまでに何度か借入経験があり、その中で一度でも債務経験の過去があると、審査を通過できない確率が高くなります。

債務整理とは、借金返済が困難となった場合に、弁護士や司法書士など法律の専門家に依頼して、債務の軽減を図る手段をいいます。

債務整理には、1.過払い金請求・2.任意整理・3.民事再生・4.自己破産という4つの手続きの種類があり、特に2~4の経験があると「金融事故」として信用情報機関に登録されることになります。

このような債務整理経験があると、アコムでの貸付後も同じような状況に陥る可能性が十分にあるため、審査で落とされることになります。

(4)短期間で何件も借入れしている

短期間(1か月~2か月程度)のうちに、いくつもの業者から借入れを行っている状況では、アコムで借入れ申し込みをしても審査で落とされてしまいます。

短期間で何件もの借入れを行うということは、1社から借入れできる金額が制限されていることが考えられます。

融資限度額まで借入れができないということは、申込人の信用情報に何らかの不安要素がある、返済能力が低い、総量規制が関係している、過去の取引履歴に問題があるなどが考えられます。

このような状態では融資できないと判断され、審査は通過できません。

(5)申告内容に偽りや記入ミス・漏れがある

自分の信用情報に問題があったりすると、必要事項を入力する際に嘘の申告をしたくなりますが、実際に真実とは異なる内容を申告すると、すぐにバレて審査で落とされてしまいます。

上記でも説明しましたが、信用情報機関には、個人の取引履歴や返済状況などの詳細が、数年にわたり保管されています。

そのため、バレないと思って真実ではないことを申告しても、すぐに見破られてしまい、当然嘘をつく人には貸付は行ってくれません。

アコムの審査を通過するためには

審査に落ちる人には、上記のような共通点が見られます。

言いかえると、アコムの審査を通過するためには、「ローンの貸付対象者を満たしている」・「延滞することなくきちんと返済できるだけの安定した収入があること」・「信用情報に問題が無いこと」・「多くの業者から借入れが無いこと」・「計画的に返済できる能力があること」などが求められます。

一度でも借入経験があると、手軽にお金を借りられることに満足し、お金が無くなると消費者金融を頼るようになりがちです。

これが複数借入を生む原因でもあります。

そのため、アコムに借入申込をする前に、今一度その必要性を考えるようにしましょう。