他社借入利用中でもまずはお試し診断!⇒おすすめランキング一覧はコチラ!

他社借入利用中でもまずはお試し診断!⇒おすすめランキング一覧はコチラ!

他社借入件数が多い方、急ぎでお金が必要な方は、まずはプロミス!

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

⇒お試し診断もあるので、諦めずにまずはやってみよう! 詳細はこちらから!

記事の目次

- 1 他社借り入れ件数が2、3件以内なら、まだ、大丈夫です!でもご利用は計画的に!

- 2 他社利用ありで選ぶサイトおすすめランキングトップ3!

- 3 他社利用中の方もご利用可能なキャッシングのカテゴリーで選ぶ

- 4 他社借り入れ件数2,3社でも融資は可能

- 5 他社複数借入がある私が実際に体験してみました!

- 6 銀行がダメなら消費者金融も挑戦!

- 7 【実際に利用しました!だからわかる安心のキャッシング3選】

- 8 『他社借入件数が多い時に、チェックしなければならないポイントについて』

- 9 『自分の借入金額と年収の割合を細かく考える』

- 10 『借り入れの上限に引っ掛かってしまっている人は、銀行のカードローンを利用する』

- 11 『意外と知られていない保証会社の特徴』

- 12 『他社借入件数が多く、信用が少ない時に実践できるテクニックについて』

他社借り入れ件数が2、3件以内なら、まだ、大丈夫です!でもご利用は計画的に!

他社借り入れが複数で2~3件程度なら、まだ大手もしくは、準大手でも借り入れは可能です。

もちろん、今現在借りている借金をきっちり毎月返済していることが条件です。

返済が遅れている最中の方は、まず融資は難しいです。

もし遅れているところがあれば、きっちりと返済してから借りましょう!

他にも勤続年数や既婚か未婚、それから住まいの状況(持ち家か賃貸など)によっても異なってきます。

アルバイトでも件数が少ない場合や返済状況によっては、融資可能なところもありますが、無職の方は、まずは仕事探しから始めましょう!

他社利用ありで選ぶサイトおすすめランキングトップ3!

| 1位:アコム 消費者金融1番人気! 新規申込みは無利息サービスあり! 3秒で借入診断が可能です!しかも審査回答まで最短30分! 急いでいる方にもおすすめ! |

2位:SMBCモビット 信頼の大手カードローン! 審査も最短即日! 限度額は最大800万円! 10秒簡易審査もあり! ※他社利用でも審査可能ですが、お客様の状況によってご利用いただけない場合あり |

3位:レイクALSA CMでも活躍で有名な大手消費者金融業者。 初めてならWEBで申込すると60日間利息0円! 他社借入ありの方も借りてます! |

※当サイト調べ

他社利用中の方もご利用可能なキャッシングのカテゴリーで選ぶ

| ■ アコム | ■ SMBCモビット | ■ DCキャッシュワン |

| アコムのカードローンは初めての方は30日間金利0円! 3秒診断ですぐに借入可能かわかります! 【お利息(実質年率)】 3.0%~18.0% 【審査時間】 最短で即日 【限度額】 最高800万円まで借換可能 アコム詳細 |

来店不要で融資可能!お急ぎの方にぴったり!提携ATMで24時間、コンビニなどで使えます!※他社利用でも審査可能ですが、お客様の状況によってご利用いただけない場合あり 【お利息(実質年率)】 3.0~18.0% 【審査時間】 即日 【利用可能額】 1~800万円 SMBCモビット詳細 |

テレビのCMでも有名なDCキャッシュワン。 個人にも最適で、人気のローン業者です。 【お利息(実質年率)】 12.0%~18.0% 【審査時間】 【3秒審査】 【利用可能額】 最高300万円 DCキャッシュワン詳細 |

| ■ 千葉銀行 | ■ レディースフタバ | ■ ダイレクトワン |

| 新!!!ちばぎんカードローンが最短で即日融資が可能になりました! 約10秒のクイック診断で今すぐ結果を確認できます! 【お利息(実質年率)】 4.3%~14.8% 【審査時間】 10秒診断!最短で即日融資 【利用可能額】 最高500万円 ちばぎんカードローン詳細 |

30日間無利息!女性専用即日振込みキャッシングです。女性スタッフによる女性のためのローンです。 【お利息(実質年率)】 20.0% 【審査時間】 即日 【利用可能額】 10~50万円 レディースフタバ詳細 |

超スピード審査で最短翌日から利用可能な低金利のカードローン。来店不要でWEBで完結できます。 【お利息(実質年率)】 4.9%~20.0% 【審査時間】 最短翌日利用可能 【利用可能額】 1~300万円 ダイレクトワン詳細 |

他社借り入れ件数2,3社でも融資は可能

既に他社借り入れ件数が2,3件であっても、さらにお金を借りることは可能です。

他社借り入れ2,3件でも融資可能の金融機関は、少なくありません。

借入者の年収、暮らしの状況、債務額により、他社借り入れ件数が2、3件であっても融資可能になってくるのです。

年収が高ければ高いほど返済能力も高いとされます。

マイホーム、ローン、固定電話などの有無、職業の安定感などが関わってきます。

公務員、正社員、大手企業勤めですと、いくらか融資の可能性が高まります。

借り入れ件数が2,3件であっても、借りている金額が各社低額でしたら、他の金融機関からも借り入れができる可能性が高まります。

金融機関の審査の厳しさは、厳しさ順ですと銀行、大手消費者金融、中小消費者金融となります。

中小の消費者金融であれば、他社借り入れ件数が2,3件であっても柔軟な審査により融資してくれることがあります。

銀行の審査は厳しく、一度でも返済滞納すれば、以降借り入れが難しくなってしまうほどです。

他社借り入れ件数が多い人物ですと、返済を後回しにされるかもしれない、返済不能になってしまうかもしれない、よほどお金に困っているのだなと、されてしまうために銀行のような厳しい金融機関ですと、申し込んでも審査に落とされやすくなってしまいます。

大手消費者金融は、銀行よりも窓口が広くなっているのですが、大手であるほど銀行に近い雰囲気があり、他社借り入れ件数が複数ですと、審査も難しくなってしまいます。

小中の消費者金融は、銀行や大手消費者金融とは審査基準が異なっている機関が多く、借り入れが困難かもしれないと不安に思う借入状況の人物であっても、審査に通過することがあるのです。

他社借り入れ件数が複数であっても、絶対に融資してもらえないということはないのです。

まずは、借り入れできそうな金融機関を調べてみましょう。

インターネットから借り入れ可能である小中の消費者金融も多く、気軽に申し込めます。

窓口の広い消費者金融は、トップページにもアルバイト、パートの人物でも借り入れ可能とうたっていたりと、気軽さを演出しています。

借入件数が4,5社以上の人物だっているのですから、上手に金融機関を活用すれば複数の機関から借りることができます。

新規申込みを行うときは、間を開けて一社ずつ申込みましょう。

他社複数借入がある私が実際に体験してみました!

最高500万円までの融資が可能か他社複数借入があっても大丈夫なのか?実際に試してみました!

・40歳

・独身男性

・他社借入件数4社

・借入総額300万円

こちらの条件で、やってみましたよ!

借入診断では、多くの業者で「他社借入が4社でも融資可能」と表示されました!

審査の厳しい銀行でも借りることができるんです!

もちろんこの段階ではあくまで融資可能ということですから本審査はこれからですが、銀行でも借りることができる可能性が十分にあるということがわかりました。

他社借り入れが複数あるかたも諦めずにまずはトライしてみるべきでしょう!

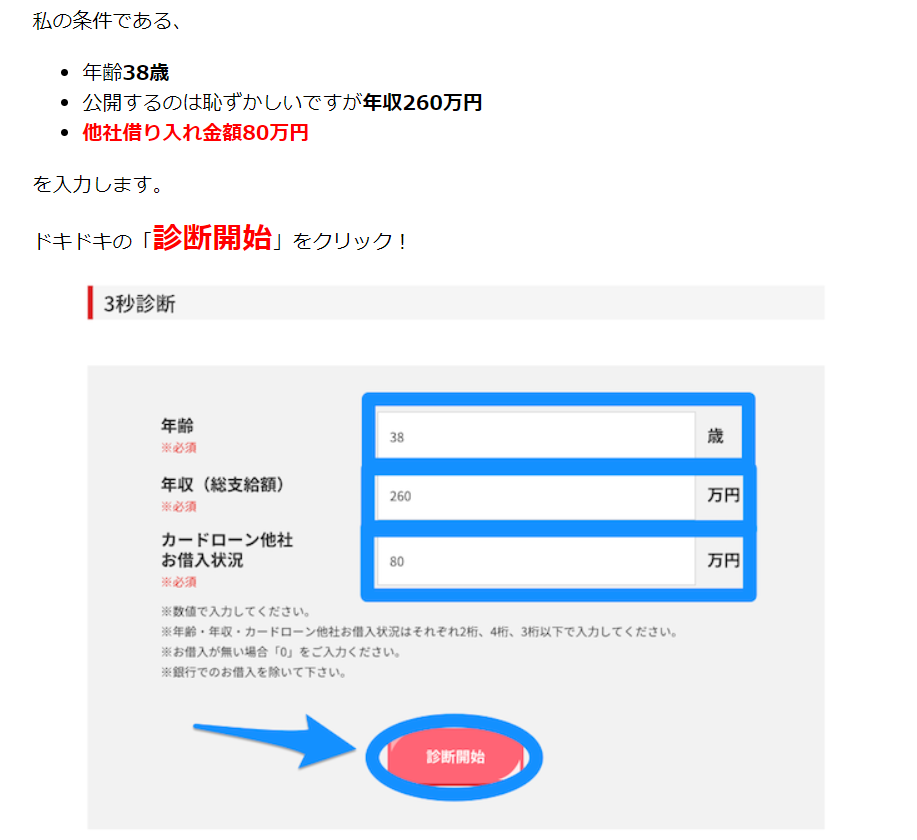

銀行がダメなら消費者金融も挑戦!

複数の借り入れがあって、銀行の借り入れを挑戦してダメだったからといって諦めないでください。

消費者金融のアコムで実際にお試し診断ができるのでちょっとやってみましたよ。

※アコムは大手銀行の三菱UFJフィナンシャル・グループなんです。

ですから昔の闇金を思わせるような怖いことはないので、ぜひ試してみてください。

条件はこんな感じでやってみました。

・38歳

・独身男性

・年収260万

・他社借入件数5社あり

・借入総額90万円

ご融資可能って出てますね!

ですので、私ではダメだなぁと思っている方もお試し診断ならパソコンやスマホで簡単に調べることができるので諦めないでくださいね。

【実際に利用しました!だからわかる安心のキャッシング3選】

低金利、たくさん借りたい方に!利息は払いたくない!30日間無利息!土日祝日も!どうしても今すぐ借りたい!

|

|

|

詳細はこちら 詳細はこちら |

詳細はこちら |

詳細はこちら |

『他社借入件数が多い時に、チェックしなければならないポイントについて』

新規にカードローンの申し込みをする際に、他社借入件数が多いと審査に通ることが難しくなるのは事実です。

その事実から目を背けるために他社借入件数を誤魔化したり、他社借入金額を過少申告したりする人が非常に多いですが、このような嘘は絶対にバレてしまうというデメリットがあり、さらに嘘をついていることが判明した時点で審査に落ちることが確定してしまうために、絶対に嘘を申告するのは止めて下さい。

しかし、他社の借入件数が多すぎるために新規の借り入れができないという問題に直面している人も多くなっていますので、今回は他社の借入件数が多くなってしまった場合に、新規に借り入れをするためにはどうすれば良いのかというチェックポイントをいくつか紹介していきます。

『自分の借入金額と年収の割合を細かく考える』

現在、既にカードローンを利用している人の場合に、新規のカードローンを利用したいという人が必ず行わなければならないことというのは、「現在の自分の借入金額と年収を細かく計算する」というものがあります。

2010年に貸金業法が改正されてから、「年収の3分の1を超えて貸し付けをしてはいけない」という決まりが制定されました。

そのため、年収が300万円の人は100万円まで、年収が500万円の人は166万円までしか消費者金融は貸し付けをしてはいけないという決まりになっています。

そのため、例えば年収が300万円の人が3社からそれぞれ50万円、30万円、20万円の借り入れをしているとすると、総額で100万円となるために、どこの消費者金融に申し込みをしても審査をする以前に貸付をすることが出来ないという決まりになっているために借り入れをすることが出来ないということに繋がります。

2016年現在の、日本人の平均年収は400万円ちょっとという数値になっていますが、中央値で見てみると300万円ちょっととなっていますので、300万円前半ぐらいの年収の人が圧倒的に多いということを指し示しています。

そのため、ほとんどの人の場合は総額で100万円程度の借り入れをしている場合に、新規に消費者金融では借り入れをすることが出来ないということになりますので、無駄な申し込みをして時間と信用を失ってしまうのは非常にもったいないということです。

『借り入れの上限に引っ掛かってしまっている人は、銀行のカードローンを利用する』

対象となっているのは、消費者金融系のキャッシング会社から借り入れをしている金額となります。

そのため、銀行系のカードローンの場合は、「 個人に対して法律によって制限されている貸付金額の上限以上の借り入れができる」ために、この場合は、銀行系のカードローンに絞って申し込みをするのが重要です。

また、他社借入件数が多すぎて銀行の審査にも通過することが出来ないという場合は、一時的に、借金を一本化してから申し込みをするというのも1つの手段となっています。

キャッシング会社が行っている審査では、借入金額よりも借入件数を重視して審査をしているということが挙げられますので、借入件数が少なくなれば、それだけ審査に通過する可能性も高くなるということに繋がります。

また、ローンを一本化することによって、貸付金利が低くなり、返済回数も減らすことが出来ますので、毎月の返済日に追われているような人の場合でも、複数のキャッシング会社を利用している人の場合は、そういったローンを検討してみても良いでしょう。

『意外と知られていない保証会社の特徴』

現在、日本で展開されている大手の消費者金融というのは、5社程度となっていて、消費者金融業界が全盛期だった頃に比べるとかなり少なくなってしまいましたが、これら5社の審査を担当している保証会社というのは全て異なるのが特徴的です。

しかし、大手の消費者金融というのは、そのほとんどの親会社が大手の銀行となっていて、有名な企業で言えば、消費者金融のアコムの親会社は三菱UFJ銀行で、消費者金融のプロミスの親会社は三井住友カード株式会社となっています。

そしてここからが面白いポイントですが、例として現在、銀行系のカードローンで最も利用者数が多いのが、○○銀行が展開しているカードローンだとします。

このカードローンを利用する際にも審査を受けなければならないということになりますが、その銀行系カードローンを審査する時の保証会社と消費者金融を申し込んだ際の保証会社というのは同じ会社となっていますので、利用状況を共有しているということになります。

大手の消費者金融ということで、もう1つ紹介すると、アイフルが挙げられます。

アイフルというのは、上記で紹介したような大手の銀行が親会社ということではなく、アイフルグループというグループの中の貸金部門を司っているのがアイフルだということになります。

そのアイフルの特徴ですが、アイフルというキャッシング会社は、多くの中小のキャッシング会社を併合している企業でもあります。

あまり名前を知られていない中小のキャッシング会社の経歴などを見ると、アイフルに吸収合併された後に企業名が変更されたというキャッシング会社が非常に多くなっていて、その中小のキャッシング会社の立ち位置としては、アイフルグループの子会社というような立ち位置になっていることが多いです。

そのため、中小のキャッシング会社を利用しているつもりでも、実際に審査を担当しているのはアイフルの保証会社だということも多いです。

2000年代後半から貸金業法が改正されたことによって、一般人が消費者金融やキャッシング会社を利用するケースも少なくなり、多くの中小キャッシング会社だけではなく、大手のキャッシング会社も倒産してしまうというようなことがありましたが、その機会に乗じてアイフルが多くの中小キャッシング会社を買収していたということになります。

ここまで、保証会社の特徴について紹介してきましたが、ここからは保証会社が一緒だからと言って申し込みをする時にどのような影響があるのかということについて詳しく紹介していきます。

まず初めに、保証会社が一緒だということについて

こちらですが、保証会社が一緒だということは、上記でも紹介したように、「情報を共有している」ということが挙げられます。

情報は共有しているが、申し込みをしたプランの基準に達していなかったために審査に通過することが出来なかったということになると、別のプランなら審査に通過する可能性も高いということになります。

例えば、先程のアイフルのケースなら、大手消費者金融となっているアイフルの審査には通過することが出来なかったけど、同じ保証会社が管理をしている中小キャッシング会社なら審査に通過することが出来る可能性がアップします。

同じように、消費者金融Aと銀行系のカードローンBに関しても、当然のことながら消費者金融Aよりも銀行系カードローンBの方が審査も難しくなっていますが、消費者金融Aの審査に通過することが出来たなら銀行系カードローンBの審査に通過する可能性も高くなるということになります。

同じ情報を共有するというのは、その人がどのように借り入れをして、どのように返済をしたのかという情報も共有されるということになりますので、真面目に利用をしていれば実績が積まれるということになり、何もない状態で新規に申し込みをするよりも審査に通過しやすくなるということが挙げられます。

『他社借入件数が多く、信用が少ない時に実践できるテクニックについて』

基本的に、他社借入件数が多い状態というのは社会的信用が低くなっているという状況でもあります。

社会的信用が低いということは新規にカードローンの申し込みをしても審査に通過することが出来る可能性が低いということにも繋がりますが、簡単に言えば社会的信用を高めることが出来れば審査に通過する可能性も高くなるということになります。

キャッシング会社が行っている審査の項目の中で、社会的信用を図るポイントというのはいくつかありますが、「持ち家がある」、「結婚している」、「子どもがいる」などなど、簡単には出来ないものが非常に多いです。

不思議な事ですが、独身の人と結婚している人、住宅ローンを払っている人と賃貸に住んでいる人、どちらの項目も前者の方が給料を自由に使える金額が多いために信用度が高いと思ってしまう人が多いですが、キャッシング会社が行う審査という基準では、「使えるお金の多さ」というよりも、「破産しない・逃亡しない」というような基準の方を重要視する傾向にあります。

近年では水商売をしている人でもカードローンを利用することが出来るようになってきましたが、一昔前までは、年収で1,000万円を超えているような人でもカードローンを利用することができなかった時代もあります。

このように、「稼ぎ」だけではなく、「信用」を重視して審査をしているのがキャッシング会社の特徴です。

そして、他社借入件数が多いというのは、それだけ多くのキャッシング会社を利用しているということでもあり、利用中のカードローンを完済せずに次のキャッシング会社を利用しているということになりますので、審査をする上では、どうしてもマイナスになってしまいます。

しかし、マイナスポイントを回避するだけのプラスポイントを積み重ねるためには、結婚や住居購入、出産などハードルが高すぎるということもあり、簡単に実現するのは難しくなっています。

そこでオススメするのは、銀行系のカードローンです。

銀行系というのは、基本的に消費者金融系と比べると審査が難しくなっていますが、消費者金融系には無いポイントを積み重ねることが出来るカードローンでもあります。

そのポイントというのは「銀行口座」です。

銀行口座というのは、その人の生活の全てが分かるツールでもあります。

仕事の給料が振り込まれる、家賃や光熱費が引き落とされる、食費や生活費などが引き出されるなど、その人の生活の全てが数字として表れるのが銀行口座の特徴となっています。

そのため、まずは利用したい銀行の口座を作成し、生活に関わる全ての引き落としをその口座に設定します。

貯金用の口座などを作っている場合は、同じようにその銀行の口座にしておくと良いでしょう。

そうすることによって、生活の全てを銀行側に把握されるということになりますので、キチンと利用していれば、他社借入件数を無視する実績を作り出すことも可能です。

自分の生活スタイルを銀行に把握されてしまうということに対して忌避感を抱いてしまう人も多いかもしれませんが、この集団というのは他社借入件数が多すぎて、どのキャッシング会社のカードローンに申し込みをしても通過することが出来なくなってしまった人に対する最後の手段でもあります。

また、カードローンというのは、基本的に申し込みをする際に勤めている企業情報や家族構成、年収や配偶者、子どもの有無まで全てを記載する仕組みになっていますので、「嘘をついていない」という証明と「審査基準をクリアする」という2点がクリア出来れば、審査に落ちるということはありません。

他社借入件数が1件や2件の場合は、何も気にすること無く、次のキャッシング会社に申し込みをすることが出来ると思われますが、3社、4社、5社と多くなるにつれて次の申し込みをした時に審査に落ちる可能性が高くなり、審査に通過した場合でも希望金額を借りることが出来ないケースが多くなります。

そのため、今回紹介したのは他社借入件数が多くなった場合でも新規に借り入れをすることが出来る裏ワザのような手段となっていますので、正規の方法としては上記でも紹介したように、ローンの1本化を利用して、少しでも他社借入件数を少なくするという方が、審査も通りやすくなります。

・ショッピングの他社借入残高も借入件数に入る?どこまで申告すればいい?

・奨学金は他社借入扱いになる?返済の滞納はマイナスに!

・他社借入件数は嘘をついたらどうなる?

・他社借入があっても銀行は審査に通るの?

・他社借入があっても消費者金融は審査に通るの?