![]()

記事の目次

【キャレント】で借りんと!

中小の消費者金融では、使い道が自由で担保・保証人が不要のフリーローンをメイン商品とし、個人のお客様対象に小口融資をしている業者が多くなっています。

フリーローンならば、使い道に制限が無いので、レジャー費用など楽しむことに利用できるほか、複数ローンを1つにして返済負担を軽減する借換え目的としても利用できるな、多くのお客様に需要があります。

そんな中、法人や個人事業主を対象としたビジネスローンをメイン商品とし、このローン1本で勝負している消費者金融があります。

それが「Carent(キャレント)」です。

今回は、キャレントという消費者金融について、業者の特徴やメイン商品を詳しくご紹介していきます。

![]()

◆キャレントの特徴や口コミは?

「Carent(キャレント)」は、東京都品川区に本社を置く「IPGファイナンシャルソリューションズ」という会社が運営している中堅規模の消費者金融で、平成15年(2003年)に設立されました。

メイン商品としているのが「スーパーローン」で、このローンは事業目的に利用するビジネスローンとなっています。

設立当初から最近までは個人向け無担保ローンを取り扱っていましたが、現在はこのスーパーローン1本で勝負しています。

ビジネスチャンスは、時間の経過とともに消えてしまうため逃すわけにはいきません。

キャレントでは、大切なチャンスを逃がすことのないよう、カンタン・便利・スピーディな申込み&融資を実現させています。

ビジネスローンをメインとするキャレントは、中堅規模の消費者金融の中でも知名度は低いですが、ヤミ金ではありません。

東京都知事より貸金業者としての認可を受けた正規の消費者金融で、登録番号は「東京都知事(3)第31399号」です。

また、法律に則った健全な貸金業を営むことを示す日本貸金業協会の会員でもあり、「日本貸金業協会会員 第006016号」という会員番号も取得しています。

キャレントのスーパーローン申込みはWEBから行うことができ、たった3分で完了するスピーディさが魅力です。

また、融資においては、カード発行不要の銀行振り込みとなっており、即日融資も可能です。

![]()

◆キャレントの「スーパーローン」とは?

キャレントが提供するローンは、「スーパーローン」と呼ばれるビジネスローン1本のみとなっています。

他の中小消費者金融では、個人客向けとして使途自由で需要率の高いフリーローンをメインとしている中、キャレントでは事業者向け専用のローンをメインとしています。

ビジネスローンというと、融資限度額が数千万円と大口な商品が多いですが、キャレントのスーパーローンは融資限度額が500万円と、比較的小口な商品となっています。

《スーパーローンの貸付条件》

(1)融資限度額:1万円~500万円

(2)金利:実質年率7.8%~18.0%

(3)使途:事業資金として

(4)延滞保証金:実質年率20.0%

(5)融資対象者:①~③を満たす方(①20歳~65歳までの方、②法人の方)

(6)返済方式:元金均等返済方式

(7)返済期間:最長120か月(最長10年)

(8)返済回数:1回~120回

(9)担保:原則不要

(10)保証人:原則不要

(11)必要書類:法人の場合→本人確認書類(運転免許証・健康保険証など)、登記事項証明書、決算書及び事業計画書・収支計画書・資金計画書など

※(2)金利に関して、利用限度額が100万円以上の場合は7.8%~15.0%、利用限度額が100万円未満の場合は13.0%~18.0%となります。

※(5)融資対象者に関して、法人は設立から1年以上経過していないと利用することはできません。

※(6)返済方式に関して、「元金均等返済方式」とは毎月の返済額のうち、元金を全て均等に割り当て、そこに利息分を合わせた金額を支払っていく返済方式です。

返済開始から元金が減っていくので、返済期間が元利均等返済方式よりも短くなります。(元利均等返済方式は元金の減りが遅いため)

元金均等の場合、返済開始時には利息分が多く合算されるため、月の返済額が高くなり負担がかかる場合が多いですが(残高に応じて利息決まるため)、徐々に利息が減っていくので後半は返済額が少なくなり(元金分のみとなり)負担も軽減されていきます。

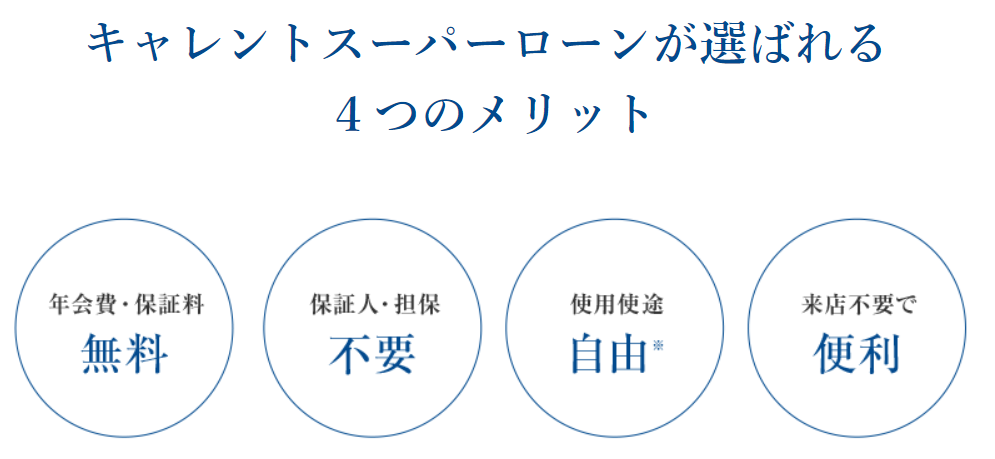

※スーパーローンは、キャレントの会員登録をすることによって利用可能となりますが、その際年会費や保証料などは一切掛かりません。

WEB申込みで24時間365日、どこからでも申し込みができ、当日14時までに手続きが完了することによって、来店しなくても即日融資が可能となっています。

このスピーディさに加え、低金利・長期返済可能となっていることで、返済負担を軽減しながら事業展開ができるメリットがあります。

◆他社のビジネスローンとどこが違う?

ビジネスローンは、他の消費者金融でも提供していますが、ではキャレントのスーパーローンと他社のビジネスローンでは、どのような点に違いがあるのでしょうか?

また、キャレントのスーパーローンは、他社のビジネスローンよりも利用する価値はあるのでしょうか?

ここでは、人気ビジネスローンを提供するA社、大手消費者金融B社と、キャレントを比較してみます。

◎融資限度額

*A社:1万円~1,000万円(新規取引は上限500万円)

*B社:1万円~300万円

*キャレント:1万円~500万円

※A社は限度額が1,000万円となっていますが、新規契約の場合は500万円に設定されています。

キャレントは新規契約の方から500万円まで融資が可能となっています。

◎ローンのタイプ

*A社:カード型ビジネスローン

*B社:カード型ビジネスローン

*キャレント:振込キャッシング型ビジネスローン

※A社・B社はどちらもカード型ローンとなっており、コンビニATMで借入ができるなど利便性があります。ただし、カードが手元に届くまで時間がかかる場合もあります。

キャレントは、振込キャッシング型のビジネスローンで、事業者の経営状況に応じて融資が可能となっています。

ノーカードなのでコンビニATMでの利用はできず、また銀行の営業時間に左右されてしまいますが、即日融資も十分可能です。

◎金利

・利用限度額100万円以上→8.0%~15.0%

・利用限度額100万円未満→13.0%~18.0%

*B社:実質年率6.3%~17.8%

内訳の記載がありませんが、利息制限法に基づくと以下の通りとなる可能性があります。

・利用限度額100万円以上→6.3%~15.0%

・利用限度額100万円未満→~17.8%

・利用限度額100万円以上→7.8%~15.0%

・利用限度額100万円未満→13.0%~18.0%

※金利はB社が最も低いですが、大手消費者金融なので低金利での貸付も可能です。

ですが、キャレントも中小消費者金融の中では比較的低金利で貸し付けを行っている業者であり、人気ビジネスローンを提供するA社よりも最低金利が0.2%低く設定されています。

◎利用対象者

*A社:①申込年齢が満20歳~満69歳までの方・②法人代表者または個人事業主

*B社:①20歳以上65歳以下の方・②自営業主

*キャレント:①20歳~65歳までの方・②設立1年以上の法人

※A社は個人事業主・法人のどちらにも対応しています。

また、B社が主に個人事業主を対象に、キャレントは主に法人を対象にしています。

年齢に関しては、A社が69歳まで、B社とキャレントは65歳までとなっており、一般的な年齢幅で貸付を行っていると言えます。

◎延滞保証金

*A社:実質年率20.0%

*B社:実質年率20.0%

*キャレント:実質年率20.0%

◎担保・保証人

*A社:原則不要(ただし、法人の場合に限り、代表者に連帯保証人が必要となります)

*B社:不要

*キャレント:原則不要

◎返済方式

*A社:元利均等返済方式・元金一括返済方式

*B社:残高スライド元利定額返済方式(残高スライド元利定額リボルビング方式)

*キャレント:元金均等返済方式

※A社の「元利均等返済方式」とは、月々の返済額が一定になるように設定する返済方式で、毎月無理なく返済していくことができます。

ただし、返済額の充当順位は利息が先なので元金の減りが遅く、返済期間が長引く傾向にあります。そのため、利息を多く支払うことになり返済総額が高くなってしまいます。

B社の「残高スライド元利定額返済方式」とは、借入金の残高に応じて毎月の返済額が調整されていく返済方式で、月々の返済額には利息と元金が含まれます。

借入金が減ることで、月の返済額が一気に少なくなるというメリットがありますが、その反面、借入額が少なくなると元金への充当率も低くなってしまうため、完済までに時間がかかり余分な利息を払い続けることにもなります。

キャレントの「元金均等返済方式」とは、月々の返済額(利息+元金)のうち元金を一定に設定し、そこに利息を加算する返済方式です。

この返済方式は、月々の返済額は一定ではありませんが、元金が毎月一定額減っていくため、徐々に返済額は少なくなっていきます。

確実に元金を減らすことができるため、余分な利息を払う必要がなく元利定額返済方式よりも返済期間が短くなる、もしくは返済総額が減少します。

返済方式は、業者ごとに違っているため、申し込む際には必ずチェックすることが大切です。なぜなら、どの方式かによって返済総額が大きく変わってくるからです。

A社・B社の返済方式では、元金の減りが遅いため返済期間が長くなり利息を多く支払ってしまう傾向にあります。

一方、キャレントの返済方式は、初めは返済額が多いため多少の負担はかかりますが、元金が確実に減っていくので早く完済することができます。

◎返済期間・回数

*A社:元利均等返済方式→最長5年以内・60回以内、元金一括返済方式→最長1年以内・12回以内

*B社:最終借入後より最長6年9か月・1回~180回

*キャレント:最長120か月(10年)・1回~120回

※キャレントは最長10年の返済期間が設けられています。

利息を多く支払わないためにはなるべく早く完済することが望ましいですが、無理のない返済をして事業を失敗しては、ビジネスローンを利用した意味がありません。

最長10年まで返済期間が設けられていることで、精神的余裕をもって返済をしていくことができます。

◎申込み方法

*A社:WEB・電話・FAX・郵送

*B社:WEB・自動契約機・電話・店頭・郵送

*キャレント:WEB

◎融資までの時間

*A社:最短即日

*B社:最短即日

*キャレント:最短即日(14時までに手続き完了の場合)

◎キャレントの審査時間

*A社:最短即日

*B社:最短30分

*キャレント:最短即日

※B社は全国に自動契約機を持つ大手消費者金融であるため、最短30分の審査、最短1時間の融資が可能です。

キャレントやA社については自動契約機の設置はありませんが、即日融資が可能なので審査もスピーディです。

◎在籍確認の有無

*A社:有り(勤務先に担当者の個人名で連絡)

*B社:有り(勤務先に担当者の個人名で連絡)

*キャレント:有り(勤務先に担当者の個人名で連絡)

※在籍確認は、規模の大きさに限らずどの消費者金融でも行われています。

キャレントでも、プライバシーに配慮して担当者の個人名にて連絡をくれるので安心です。

◎来店の有無

*A社:不要(状況によっては必要な場合も有り)

*B社:不要

*キャレント:不要

◎借入方法

*A社:A社店舗またはコンビニATM

*B社:B社専用ATM・提携銀行ATM・提携金融機関ATM

*キャレント:銀行振込

◎返済方法

*A社:来店・コンビニATM・提携ATM

*B社:提携ATM・銀行振込

*キャレント:銀行振込・銀行振替(三菱東京UFJ銀行)

◎年会費・保証料

*A社:不要

*B社:不要

*キャレント:不要

《比較まとめ》

A社・B社・キャレントの3つの業者を、様々な観点から比較してみましたが、キャレントがA社・B社と大きく異なるのが「返済方式」です。

やはり、返済開始は多少の負担もかかりますが、元金の減りが他の返済方式よりも早いので完済までの期間が短くて済みます。

事業を安定して展開させていくためには、収益を伸ばすことが必須ですから、借金は早く返してしまうことが大切です。

多くの消費者金融がA社・B社のような返済方式を採用しているのに対し、キャレントは元金均等返済方式を採用している点において、事業者へのサポート精神の強さが感じられます。

![]()

◆スーパーローンと他社ビジネスローンの返済を比較

では、実際に返済する際、キャレントのスーパーローンと上記で比較したA社・B社のビジネスローンとでは、毎月の返済額・返済総額などにどのくらいの違いが出てくるのでしょうか?

ここでは、返済シミュレーションをしてキャレントとの違いを見ていきましょう。

※例として、3社それぞれから200万円を金利15.0%で借入れ、5年(60回)で返済することとします。

*A社(元利均等返済方式)

・月の返済額:47,580円(利息25,000円~587円、元金22,580円~46,992円)

・返済総額:2,854,792円

・利息総額:854,792円

*B社(残高スライド元利定額返済方式)

・月の返済額:47,579円(利息25,000円~587円、元金22,579円~47,022円)

・返済総額:2,854,770円

・利息総額:854,770円

*キャレント(元金返済方式)

・月の返済額:58,333円~33,750円(元金33,333円)

・返済総額:2,762,500円

・利息総額:762,500円

※これは、あくまで目安の金額となり、融資金額や金利などによって変わってきます。

◎シミュレーション比較まとめ

A社とB社は返済方式が違っても、月の返済額や返済総額などはほぼ一緒と言えます。

キャレントとA社・B社を比較すると、返済開始はキャレントの月返済額のほうが2社よりも1万円ほど高くなりますが、月を経るごとに返済額は下がっていき、およそ27回目(2年3か月後)には2社の返済額よりも少なくなります。

また、返済総額を比較すると、A社・B社の場合はキャレントより9万円以上も多く利息を支払うことになります。

このことから、キャレントのスーパーローンは利用価値が高いと言えます。

◆キャレントのまとめ

キャレントは、事業者向けのビジネスローン1本で勝負する、中小消費者金融です。

最近までは個人向けのフリーローンを提供していましたが、現在はビジネスローンのみとなっています。

キャレントのスーパーローンは、カードを必要としない振込キャッシング型のローンとなっており、指定の銀行口座に自動的に振り込まれるのでとても便利です。

ただし、返済のときには銀行の営業時間に合わせて振り込む必要があるので、その点は注意が必要となります。

迅速な融資を心がけているキャレントでは、審査もスピーディです。

実際にキャレントを利用した方の口コミの中には、「半日で審査結果が出た」という方もいました。

また、審査を通過した際のには、その日の14時までに手続きを完了することで、即日融資も可能となっています。

規模に限らず多くの消費者金融では、元利均等返済方式や残高スライド元利定額返済方式を採用しており、毎月の返済負担を軽減できますが、返済総額が大きくなる仕組みとなっています。

しかし、キャレントのスーパーローンは、元金均等返済方式を採用しており、事業が軌道に乗って安定しているときに比較的多めに返済していけるようになっています。

ビジネスが成功するかしないかは、資金調達ができただけでは決められません。

そのため、少しでも多く返済できるときに返済しておくことが、その後の事業の安定にもつながっていきます。

キャレントのスーパーローンは、利息分を最小限に抑えながら確実に元金を減らしていくことができるので、魅力的だと言えます。

現在、事業資金の融資先を探しているのでしたら、一度キャレントに相談してみてはいかがでしょうか。

![]()