但馬銀行は、兵庫県豊岡市に本店がある、兵庫県でも日本海側を拠点にする地方銀行です。

営業エリアは完済の一部地域に限られていて、地域に根ざした銀行と言えますね。

そんな但馬銀行では、多くの銀行と同様にカードローンのサービスを提供しています。

低金利な銀行カードローンを探していて、但馬銀行の営業エリアにお住まいの方は、是非検討して欲しいと思います。

ということで、今回は但馬銀行のカードローンの審査の流れや、特徴、メリットやデメリット、借入や返済方法などご紹介していきます。

記事の目次

但馬銀行カードローンの申込資格や金利、限度額を紹介!

但馬銀行のカードローンは、基本的には「但馬銀行カードローン」という商品だけになります。

当座貸越専用口座を設ける「口座ありタイプ」と「口座なしタイプ」に別れますが、返済方法と自動融資に差があるだけで、基本的には同じですね。

それ以外に同行の住宅ローンを利用している方向けに「たくぎんカードローンSTORK」という商品もあります。

これは、あくまでも同行の「たくぎん住宅ローン」顧客向けのカードローン商品であり、通常の銀行系カードローンは「但馬銀行カードローン」のみとなります。

【但馬銀行カードローンの商品概要】

| 申込資格 | ・20歳以上69歳以下で収入がある方 ・居住地または勤務先が但馬銀行の営業エリア(兵庫県・大阪府・京都府)内にある方 |

| 融資金利 | 1.90%~14.50% |

| 融資限度額 | 10万円~1,000万円 |

| 保証会社 | SMBCコンシューマーファイナンス・オリエントコーポレーション |

| 契約期間 | 1年(審査の上、自動更新) |

| 借入方法 | 専用ローンカードでATMより借入 |

但馬銀行カードローンの借入は、専用ローンカードでATMから行います。

詳しくは、「但馬銀行カードローンの借入方法はATMのみ」でご紹介しますね。

まずは、気になる申込資格と金利、限度額についてご紹介していきましょう。

但馬銀行カードローンはパート・アルバイトでも申込OK!

但馬銀行カードローンは、収入がある方であれば、パート・アルバイトのような非正規雇用の方でも申込は可能です。

ただし、非正規雇用の方に設定されている限度額は、100万円までとなっています。

但馬銀行カードローンでは、同行営業エリアに居住しているか勤務先がある方であれば、どなたでも申込が可能です。

口座の有無は関係無く、スマホやパソコンを使ってWEBでも申し込めます。

但馬銀行カードローンのMAX限度額は1,000万円!

但馬銀行カードローンの融資限度額は、最大で1,000万円です。

限度額が大きい傾向にある銀行カードローンの中でも、かなり多額な限度額であると言えます。

地方銀行としては抜群の最大限度額を誇ります。

最低限度額は10万円で、勿論小額からの利用も可能です。

大型融資を希望している人にとっては、是非とも利用したいカードローンと言えるのではないでしょうか?

但馬銀行カードローンの金利は「1.90%~14.50%」

但馬銀行カードローンの融資金利は1.90%~14.50%(実質年率)で、融資限度額に応じて下がっていきます。

アコムやアイフル、プロミスなどの大手消費者金融では、最高金利が約18%と法定の上限に近い金利が設定されています。

対して、銀行カードローンでは最高金利が14%台である事が多く、低金利なカードローンいうことができます。

但馬銀行カードローンの最高金利である14.50%は、銀行カードローンとしては平均的と言えますね。

一方で、最低金利は1.90%であり、低金利な銀行系カードローンの中でも低い金利です。

但馬銀行カードローンは、低金利のカードローンをお探しの方にオススメできるカードローンです。

但馬銀行カードローンのメリットは「高限度額」と「低金利」

但馬銀行カードローンの主要なメリットは、以下の2点です。

【メリット】

- 最大1,000万円の高限度額

- 消費者金融と比べて金利が低い

但馬銀行カードローンの大きなメリットは、最大1,000万円の「高限度額」と1.90%~14.50%(実質年率)の「低金利」にあります。

下の表は、3大メガバンクのカードローンと但馬銀行カードローンを比較したものです。

【カードローン比較表】

| カードローン | 融資限度額 | 融資金利(年) |

| 但馬銀行カードローン | 1,000万円 | 1.9%~14.5% |

| 三井住友銀行カードローン | 800万円 | 1.5%~14.5% |

| みずほ銀行カードローン | 800万円 | 2.0%~14.0% |

| 三菱UFJ銀行カードローン(パンクイック) | 500万円 | 1.8%~14.6% |

但馬銀行カードローンの最大限度額は、3大メガバンクよりも大きな限度額になっています。

社会属性の高い方やフリーローンを希望する方にとっては、大きなメリットのあるカードローンと言えますね。

1.90%~14.5%(実質年率)という但馬銀行カードローンの金利は、3大メガバンクの金利と比較しても遜色はありません。

低金利な銀行カードローンをお探しの方にとっては、嬉しい金利と言えるでしょう。

但馬銀行カードローンは、エリアは限られる者の、口座の有無に関係無く申込ができます。

しかも「口座なしタイプ」であれば、口座を持たない方でもWEB上で申込から契約まで完結させることができます。

但馬銀行に口座を持っていない方でも、選択肢に加えることのできるカードローンであると言えます。

但馬銀行カードローンのデメリットは「営業エリア」と「融資スピード」

但馬銀行カードローンの主要なデメリットは、以下の2点です。

【デメリット】

- 営業エリアが限定的

- 融資スピードが一部の消費者より遅い

但馬銀行カードローンの申込条件は、以下の通りです。

【申込条件】

- 20歳以上69歳以下で収入がある方

- 属性地又は勤務先が但馬銀行の営業エリア(兵庫県・大阪府・京都府)にある方

つまり、兵庫県・大阪府・京都府のいずれかに居住もしくは勤務していなければ、但馬銀行カードローンに申し込む事はできないという事です。

この限られた営業エリアは、但馬銀行カードローンのデメリットとなります。

また、但馬銀行カードローンでは即日融資を受けることはできません。

アコム・アイフル・プロミスなどの消費者金融では、その日のうちに審査を終わらせて融資を受けることができる即日融資のサービスが行われています。

即日融資が可能なのは、消費者金融のみで、銀行カードローンでは不可能となっていますので、但馬銀行カードローンでは、一部の消費者金融よりも融資スピードが遅いことがデメリットになると言えます。

そのため、すぐにお金が必要な方は消費者金融を検討した方が良いでしょう。

但馬銀行カードローンはWEBか店舗で申し込み可能!

但馬銀行カードローンの申込は、スマホやパソコンからWEBで簡単にできます。

同行での口座の有無に関係無く、完全にWEB上で申込から契約手続き、必要書類のアップロードまでできるようになっているのです。

「口座ありタイプ」の場合は、但馬銀行の店頭での手続きが必要になる場合があります。

WEBでの手続きが苦手な方も、店頭窓口から申し込む事が可能です。

申込に必要な書類

但馬銀行カードローンに申し込む際は、本人確認書類が必須です。

本人確認書類は、原則として運転免許証・パスポート・マイナンバーカードのいずれかになります。

また、希望限度額が50万円を越えている場合には、収入証明書類が必要です。

【収入証明書類の例】

- 給与所得者の方:源泉徴収票又は給与明細・所得証明書

- 自営業の方:確定申告書か納税証明書

給与所得者の方と自営業の方では、必要な収入証明書類が異なる点に注意しましょう。

但馬銀行カードローンの審査は厳しい?信用情報審査を詳しく解説

ここでは、但馬銀行カードローンの審査について詳しく解説しましょう。

但馬銀行カードローンの審査は1~5日が必要で、契約が終わってからも1週間程度必要になります。

初回契約時には、カードが届く前に、振込キャッシングで指定の口座にお金を振り込んでもらえるサービスもあります。

急ぎの融資を希望する方には、消費者金融の即日融資をオススメします。

ただし、銀行カードローンよりも金利が高くなってしまうため、低金利のカードローンを利用したい方はスケジュールに余裕を持って申し込みましょう。

銀行系カードローンは保証会社の保証が不可欠

銀行カードローンは、銀行が行う審査とは別に、保証会社の保証を受ける必要があります。

独自審査と保証会社の審査を行う為、二重に審査を行う事になるのです。

二重に審査を行っているため、銀行カードローンは審査が厳しい傾向にあります。

なおかつ、消費者金融よりも長い時間を使って審査を行うことになります。

銀行カードローンの審査内容

各銀行は、それぞれに違う審査項目と基準を持っています。

一般的に、銀行独自が行う審査のポイントとしては次のようなものがあります。

【銀行における審査のポイント】

- 申し込み時に入力された社会属性が基準に達しているか

- 収入金額が銀行の最低基準に達しているか

- 勤務先規模や勤続年数、雇用形態などが基準に達しているか

- 居住内容が基準に達しているか

それぞれの項目の審査基準は、各銀行の事情によって違っています。

例えば、利益率の低い銀行であれば、審査は緩くなる可能性があります。

一方、利益率が高く経営基盤が確立している銀行では、審査が厳しくなると言われています。

但馬銀行カードローンで行われる審査には、大きく分けて以下の2種類があります。

【但馬銀行カードローンの審査】

- 勤務先への在籍確認審査

- 信用情報機関で記録されている信用情報の審査

在籍確認とは、申込の際に申告した勤務先に電話をかけて、本当にその勤務先で働いているかを確認することです。

カードローンの審査で一番に重視されるのは、信用情報審査です。

信用情報審査では、他社での借入状況や延滞の有無が調査されます。

銀行カードローンの信用情報審査が厳しい理由

通常、銀行の信用情報審査は、他業界に比べると厳しいと言われます。

それには、次の2つの理由があります。

【信用情報審査が厳しい理由】

- 個人情報を取る信用情報機関の範囲が広い

- 延滞に対する判断基準が他業態に比べて厳しい

個人信用情報を持っている指定信用情報機関は3社存在しますが、銀行では他の業界よりも広い範囲の個人情報を参照する事が出来ますよ。

【個人情報機関一覧】

- 銀行業界のKSC(全国銀行信用情報センター)

- クレジットカード業界のCIC

- 消費者金融業界のJICC

銀行は、上記すべての信用情報機関に加盟して情報を得ることができます。

それに対して、消費金融会社やクレジットカード会社などKSCの情報を取ることはできません。

銀行のみ加盟ができるKSCの信用情報では、延滞の回数や理由などの詳細な情報は記録されません。

但馬銀行カードローンには在籍確認がある

但馬銀行カードローン審査では、在籍確認が行われます。

カードローン審査に於ける勤務先は、申込み者の安定した収入を保証してくれる大切な要素です。

融資を受けた方が、継続して返済できるか(返済能力)を判断する上でとても重要な情報なのです。

在籍確認時の電話では、専門の担当者が個人名を名乗り、申込をしていることがわからないように確認します。

なので、勤務先の上司や同僚に借入がばれる事はありませんよ。

審査結果後の契約手続き

但馬銀行のホームページ上で必要項目を入力して申し込めば、仮審査が始まります。

仮審査結果がでると、あらかじめ登録したメールアドレスに結果連絡が来ます。

仮審査に通りますと、次は契約手続き(本申込)です。

契約手続きは、「WEB完結」「FAX・郵送」「店頭」の中から選ぶことができます。

本審査に通り、契約が完了すれば、カードが作成されて簡易書留で郵送されます。

契約が終わってからカードが手元に車では、数日から1週間程度を要することを理解しておきましょう。

但馬銀行カードローンの借入はATMが便利!

但馬銀行カードローンの借入は、専用カードを使って、同行のATMか提携先のATMから行う事ができます。

また「口座ありタイプ」では、同行の口座で公共料金などを自動引落となっており、口座残高が不足する場合には、返済用口座から自動融資を受けることができます(「口座ありタイプ」は口座貸越契約になっています)。

ATMによる借入

ATMでの借入は、ATMにカードを差し込むと、画面にメニューが表示され、画面の指示に従って操作すれば、お金が出てきます。

コンビニの提携ATMは24時間利用可能です。

ただし、提携先ATMを利用する場合には利用手数料がかかります。

さらに、時間帯によって各提携銀行では時間外手数料がかかります。

但馬銀行自身のATMでも、平日時間外と休日の場合には、出金(借入)に限り、110円(税込)の利用手数料がかかるので注意しましょう。

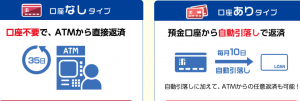

但馬銀行カードローンの返済方法は口座の有無で異なる

但馬銀行カードローンの返済方法としては2つの方法があり、申し込み時に選択をします。

【返済方法】

| 契約タイプ | 返済方法 |

| 口座ありタイプ | 但馬銀行の返済用口座から毎月自動引落 |

| 口座なしタイプ | カードによるATM入金 |

どちらの返済方法でも、ATMによる任意返済は可能になっています。

返済額は、前月の返済後借入残高にスライドして定額返済額が決まります。

なお、返済日は次のようになっています。

【返済日】

| 契約タイプ | 返済方法 |

| 口座ありタイプ | 毎月10日に自動引落 |

| 口座なしタイプ | 前回返済日から35日後まで |

残高ごとの定期返済額は次の通りです。

【残高毎の返済額】

| 借入残高 | 返済額 |

| 2千円未満 | 2,000円 |

| 10万円以下 | 2,000円 |

| 10万円超30万円以下 | 5,000円 |

| 30万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超200万円以下 | 30,000円 |

| 200万円超900万円以下 | ※100万円増加する毎に1万円増 |

| 900万円超 | 110,000円 |

まとめ

但馬銀行カードローンのメリット・デメリットや申込手順、審査方法や借入と返済方法についてご紹介しました。

但馬銀行のカードローン商品は「口座ありタイプ」と「口座なしタイプ」に別れています。

二つとも借入条件は同じですが、返済方法や返済日の設定が異なります。

但馬銀行の営業エリア内にある方は、手軽に利用出来ますし、是非検討して欲しいですね。

最後までご覧いただきありがとうございました。