住宅購入相談を専門とする弊社は、住宅ローンの新規借入・借り換えを取り扱っております。その中で、必ず借り換えした方が「お得!」になる方が、いらっしゃいます。

もし、記事を読み進んでいって、その条件に全て当てはまっていたら、すぐ「今借りている金融機関とは別の」金融機関に相談に行きましょう!

相談先は、「今借りている金融機関とは別」ですので、ご注意ください。

記事の目次

【4つの条件】

【1】過去1年間以内の返済を確実に行っている。

住宅ローンを借りたことがある方は、必ず経験していると思いますが、住宅ローンの借り換えの審査にも各金融機関必ず「個人信用情報の調査」があります。

つまり、返済が遅れていたりしていないかどうかを確認されます。その時借り換えしようとしている1年以内に返済が遅れたことがある(返済遅延)場合は、「まず無理です」

その場合は、その他の手段を検討しましょう!

【2】ローンを借りたのが、10年前から20年前である。

つまり、1999年~2009年頃に住宅を購入して住宅ローンを組んだ方となります。

なぜかというと、2010年~2019年にかけては、住宅ローンは低金利の時代を迎えていて、現在の金利とさほど差がないからです。詳細は、最後にまとめます。

【3】今現在の残高が、1000万円以上有る。

逆に言えば、住宅ローンの残債が、あと1000万円未満のかたは、借り換えする費用が発生し、その分の諸経費が無駄なため借り換えする意味がありません。

詳細は、最後にまとめます。

【4】1.7%以上の金利で返済している。

以上の4点が全て当てはまっていたら、「今すぐ」相談に行きましょう!

借り換えの要点を4条件を再度簡潔にまとめると

1)1年間以内の返済遅延がない。

2)残期間が10年以上ある。

3)残債が1000万円以上ある。

4)金利が1.7%以上で返済している。

この4条件です。

もう一度言います。「今すぐ」相談に行きましょう!

【解説】

住宅ローンを借り換えする場合、当然ながら、返済額が同じであることには、何らメリットはありません。

中には、どうしても今の銀行とは取引を中止したいという方は、費用をかけても借り換えする方はいらっしゃるかもしれませんが、今回はそのような特例は除きます。

つまり、住宅ローンを借り換えすることにより、

「返済額が10万円から9万円になった。」とならない限り借り換えする理由がありません。

ただし、注意点があります。

返済額だけ低くなっても、借り換えするにかかる費用がその分余計に負担してしったら、借り換えする理由がありません。

そのためには、すごく返済額が低くなることが条件となります。

その要件が、先ほどの4条件となります。

実例で試算してみます。

わかりやすくために、モデルケースを上げて説明します。

想定されるご家族プロフィール・・・

ご夫婦子供2人

現在ご主人様は、52歳。お子様も大学生と社会人になって、やっと教育費がかからないようになった頃。

当時32歳で、子供が0歳の時に念願のマイホームを取得。

融資は、住宅金融公庫と銀行で、住宅ローンを組んで返してきた方。

一生懸命仕事と子育ての充実した毎日で、頑張って返済してきた住宅ローンも残債はもう少しとなってきた。

1)借入した年 1999年

当初借入金利2.475%(変動金利・元利均等返済)

(期間中の金利の変動は不問とします)

借入額4000万円 月々のみ

返済期間35年

で住宅ローン返済中のケース

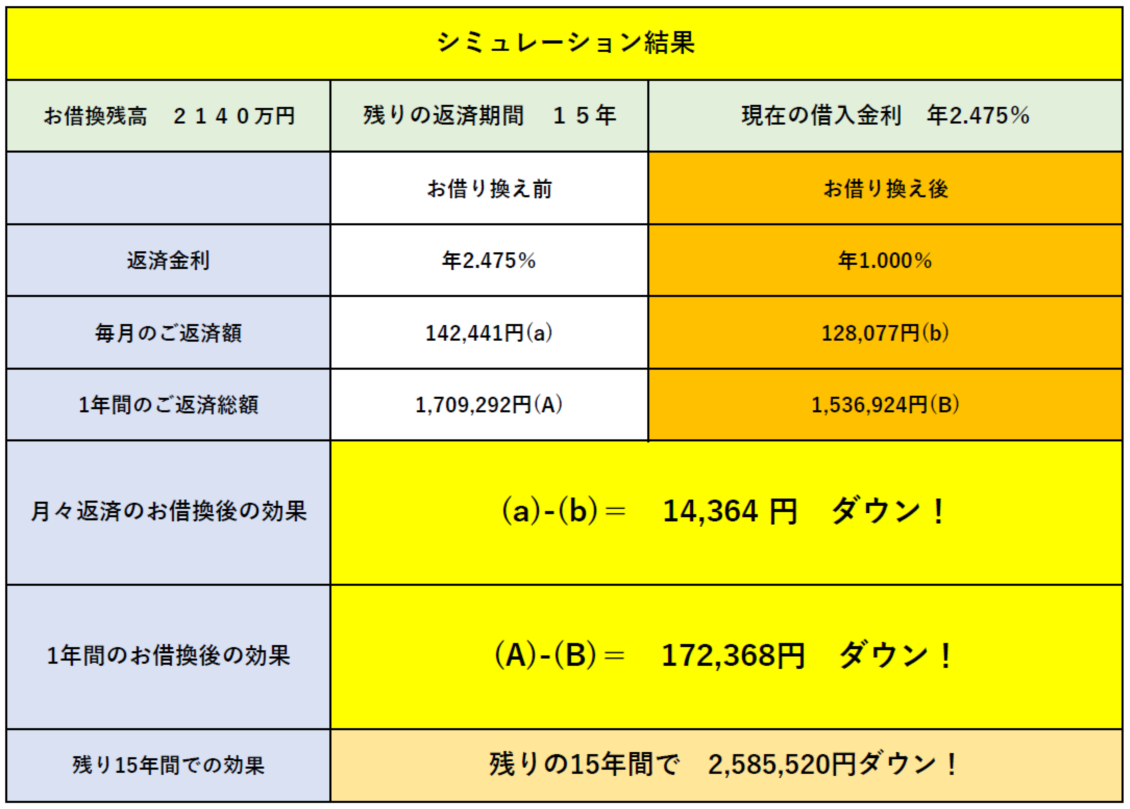

このようなケースの場合、

現在の月々返済額は142,441円

残債約2,140万円

残期間15年

となります。

あと15年なので、142,441円×12ヶ月×15年=25,639,380円

を今後返済していくこととなります。

ここで、この「25,639,380円」との比較となります。

借り換え後

金利1%

期間15年

借換金額2,140万円

となる場合の返済額は、

月々128,077円となり、

当初の142,441円より月々14,364円もお安くなります。

とすると

14,364円×12ヶ月×15年=2,585,520円お得となります。

図説

ただし、この場合、既存融資完済とお借り換え時に必要な諸費用として

現在の一括返済事務代行手数料・保証料・保証会社手数料・印紙代・抵当権抹消費用・登録免許税・司法書士手数料等として、約50万円発生します。

約50万円の諸費用が発生したとしても約258万円 – 50万=208万円が借り換え後にお得となりますので、手続きする価値は十分あります。

ちなみに、約50万円の諸費用も借り換え時点に借入できることもできます。

もう一度強調します。

都合2度ほど金融機関に足を運ぶ必要性はありますが、その手間を考えても借り換えの手続きを行うだけで、

2,080,000円が お得!になります。

1.本シミュレーションはあくまで概算であり、お借入れの内容によっては、試算結果と相違する場合があります。

2.本シミュレーションは元利均等返済方式にて試算しております。

3.本シミュレーションにて試算時に適用するお借入れ金利は、保証料外枠方式等の金利であり、また、金融機関によって金利差があります。

4.金利は、固定金利・変動金利等がありますが、本シミュレーションでは設定しないこととします。

【まとめ】

住宅ローンを今すぐ借り換えた方がいい方は、

上記4条件の方ですが、場合によりすべてが該当しなくてもお得になることがあります。

まずは、相談してみてください!

残念ながら、すべてに対象でない場合の方は、せっかくこの記事読んでも意味なかったとがっかりしてしまうかもしれませんので、

そのような方のためにまだ、チャンスがあります!

上記4条件があてはまってなくても、何とか月々の返済額が少しでも減らないかなぁ・・・と思われた方は是非、つづきを読んでください。

【つづき】

何とか返済額を少なくならないかなぁ・・・と思われている方へ!

ここで、対象となる方は、「返済を頑張ってきた方」です。

そのような方へは、「少しのチャレンジ精神」が必要ですが、

「現在返済している」金融機関に相談に行きましょう!

なにを相談するかというと

「金利の交渉です!」

金融機関で交渉するというと難しいことと思われるかもしれませんが、単純に考えましょう!

何か物を買うときに、ちょっと値引きしてくれませんか?と

交渉したことはありませんか?それと同じ考えです。

銀行さんは、金利という物を販売しています。なので、その物=金利をちょっと値引きしてくれませんか?と交渉するのです。

でも、単純に値引きしてくれませんか?といっても金融機関としては、値引きする理由はありません。

でも。もし、「他の銀行に借り換えを検討しているのですが・・」となったら、どうでしょうか?

モデルケールでは、残期間15年残っていますが、逆に考えれば、金融機関にとっては、

15年間の固定客がいるわけです。

もし、それが、他の銀行に移ってしまったらその銀行にとっては、なんともお得意先の固定客がいなくなるわけです。

なぜ困るかというと

住宅ローンを返済している口座は、通常、給与振り込み・公共料金の引き落とし・税金の支払いをセットさせているケースが大変多いです。

また、ATMの利用をした場合に、時間外等の手数料を支払います。

現在は、超低金利のため利息といっても微々なるもの。

ということは、返済口座として、利用されていることは、住宅ローンの金利以外にも金融機関にとっては利益になることがついているわけです。

それは、金融機関にとっては、避けたいですよね。

つまり、今借りている金利より他の銀行の方が、金利が低いので、借り換えしようと考えているが、どうでしょうか?と聞いてみましょう!

でも、もしも今の金利が低くなれば、その必要もないので、迷っているので、ご検討いただきたい。その回答いかんでは、他の銀行に借り換えます。

と話されるのも・・・いいかも

「少しのチャレンジ精神」は必要です。

あと、ご注意点としては、

銀行の窓口の女性スタッフ等にそのような話をしてもダメです。

必ず「住宅ローンの担当者」に相談するようにしてください。

何はともあれ、実践してみましょう!

【最後に】

今回は、借り換えについての記事となりましたが、月々の返済額=固定費を減らす方法は、それ以外にも、「生命保険の見直し」「自動車保険等の損害保険の見直し」「通信費の見直し」「基本生活費の見直し」等で実現できることがあります。

そのためには、FP(ファイナンシャル・プランナー)等の専門家に相談されることをお勧めいたします。

以上

補足

写真と本文は関係ございません。

また、一般論と個々人の考え方は異なります。

「ご本人のお考えと」「ご本人のライフプラン」に即したご提案を行っております。

「FPに相談する」という方法があります。

執筆者

井上 富寛 (いのうえ ふみひろ)

【執筆者プロフィール】

CFP®、1級ファイナンシャル・プランニング技能士、宅地建物取引士、生命保険募集人、変額保険販売資格、損害保険募集人。宮崎県出身(出生は長野県松本市)。4人家族の次男としてサッカー生活中心で育つ。高知大学卒業後、大手マンションデベロッパーにてファミリータイプの分譲マンション販売に従事し、全国販売ランキング入賞・プロジェクト賞他受賞。CFP®資格取得後、外資系生命保険会社に転職し、2016年にFPとして独立。現在は会社員の方等を中心とした個別相談を行い、住宅購入希望者へのライフプラン相談に強みを持ちます。

相談内容は住宅取得計画と住宅ローン選び・生命保険の加入と見直し・火災保険相談等。

また複数の住宅メーカー様と業務契約を締結し、住宅検討顧客への購入相談業務を行っております。