消費者金融によって返済方式は違っており、それによって返済総額や利息総額が変わってきます。

アコムカードローンの返済方式は、毎月の返済において「最低返済額」以上を支払えば良いことになっています。

つまり、月の支払金が最低返済額のみでもOKということであり、毎月の借金返済で生活が苦しい方には助かるシステムとも言えます。

しかしながら、毎月の最低返済額のみで返し続けると、返済回数が増えることとなり、長期間にわたって借金を返済していかなければなりません。これは、とても損をしていることになるのです。

「自分もアコムで毎月最低返済額分しか支払っていない!」という方に向け、今回は最低返済額について詳しくご説明します。

記事の目次

アコムの最低返済額とは?

アコムでは、毎月の返済金額において「必ずこれだけは支払ってください!」という金額の最低ラインを設定しており、その金額を「最低返済額(最少返済額)」といいます。

大手消費者金融ごとに採用している返済方式は違いますが、どの業者でも最少返済額を設定しており、その金額以上ならば債務者の返済能力に応じて月の返済額を設定することが可能です。

アコムでは、債務者が無理なく返済を続けていけるよう、このような返済システムを採用しています。

なぜアコムでは最低返済額を決めるの?

アコムの返済方式は「定率リボルビング方式」というものです。

この定率リボルビング方式とは、「最終借入残高(元金)に一定の割合(定率)を掛けた金額」を、月に返済しなくてはならない最低金額(最低返済額)に設定し、毎月最低返済額以上を支払っていくシステムをいいます。

つまり、定率リボルビング方式では、最低返済額を設定しないと返済スケジュールを立てられないからです。

では、この最低返済額はどのようにして設定されるのでしょうか?

アコムの最低返済額の設定方法について

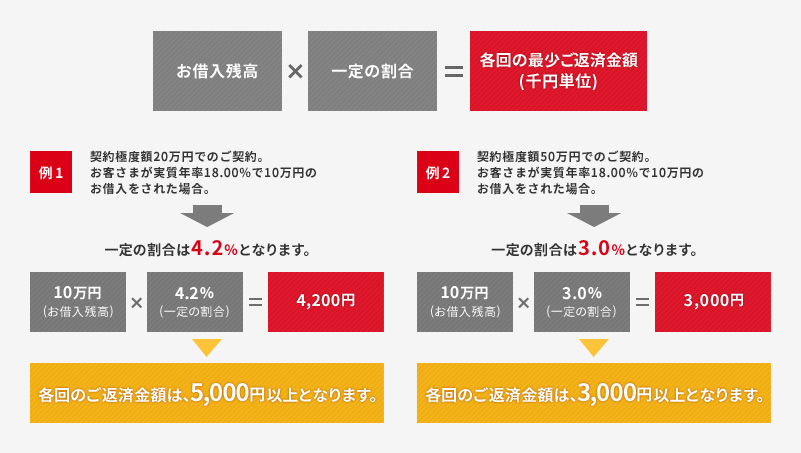

最低返済額は、「借入残高(元金)×一定の割合」で求めることができますが、一定の割合はどのように求めるのでしょうか?

アコムでは、一定の割合はお客様一人ひとりに設定する「契約極度額」によって決まるとしています。

契約極度額とは、契約上の(契約書に記載される)借入上限額のことで、この金額はお客様の現在の債務状況や、信用情報などを考慮して決定します。

アコムの貸付条件に融資限度額(最大800万円まで)が記載されていますが、この金額と契約極度額は異なる場合がほとんどです。

アコムでは、契約極度額を3つに分け、その金額に応じて一定の割合を以下のように定めています。

◎契約極度額30万円以下の場合⇒一定の割合(借入残高の)4.2%以上

◎契約極度額30万円超~100万円以下の場合⇒一定の割合(借入残高の)3.0%以上

◎契約極度額100万円超~800万円以下の場合

・一定の割合(借入残高の)3.0%以上

・一定の割合(借入残高の)2.5%以上

・一定の割合(借入残高の)2.0%以上

・一定の割合(借入残高の)1.5%以上

※アコムでは上記のように一定の割合が定められていますが、どの契約極度額幅でも「○.○%以上」となっており、明確な割合は契約者ごとに異なります。

上記の割合で計算した金額に端数がある場合、アコムでは1,000円未満は繰り上げて最低返済額とします。

最低返済額は、元金と利息から構成されていますが、返済開始は元金と利息の充当率は同じで、その後の充当率は元金が徐々に上昇、利息は徐々に下降していきます。

一度設定しても、返済中に追加借入れをすると今までの最低返済額よりも上がる場合があります。

また、順調に返済を続け借入残高が少なくなった時、所定の手続きを行いアコムが認めることによって、今までの最低返済額よりも下げることも可能です。

アコムの最低返済額を計算してみよう!

自分がアコムのカードローンを利用した場合、毎月支払わなければならない最低返済額を把握しておくことで、完済するまでのスケジュールを立てやすくなります。

今回は、一定の割合の設定方法を参考にして、実際に最低返済額を計算してみましょう。

シミュレーションでは、契約極度額30万円、50万円、150万円に設定されている方が、30万円を借り入れた場合の最低返済額について、追加借入れをした場合も含めて算出してみたいと思います。

【シミュレーション①:借入金30万円・極度額20万円の場合】

一定の割合は4.2%以上となっていますが、ここでは4.2%で計算します。

最低返済額=借入残高×4.2%なので、30万円×0,042=12,600円となり、1,000円未満は繰り上げます。

これにより、極度額20万円・借入金30万円の最低返済額は13,000円となります。

~借入残高が30万円のとき、20万円を追加借入れした場合~

(残高30万円+追加分20万円)×0.042=21,000円となり、この場合の最低返済額は21,000円となります。

追加借入れをすると、最低返済額は初回利用時よりも8,000円アップすることになります。

【シミュレーション②:借入金30万円・極度額50万円の場合】

一定の割合は3.0%以上となっていますが、ここでは3.0%で計算していきます。

この場合、30万円×0.030=9,000円となり、この場合の最低返済額は9,000円です。

~借入残高が30万円のとき、20万円を追加借入れした場合~

(30万円+20万円)×0.030=15,000円となり、この場合の最低返済額は15,000円となります。

追加借入れをすると、最低返済額は初回利用時よりも6,000円アップします。

【シミュレーション③:借入金30万円・極度額150万円の場合】

極度額100万円超の一定割合は、3.0%・2.5%・2.0%・1.5%と4つに分かれており、どの割合を適用するかはアコムでは公表されていません。

そこで、ここでは一定の割合を2.5%として計算していきます。

この場合では、30万円×0.025=7,500となり、1,000円未満を繰り上げて8,000円が最低返済額です。

~借入残高が30万円のとき、20万円を追加借入れした場合~

この場合、(30万円+20万円)×0.025=12,500となり、1,000円未満を繰り上げて13,000円が最低返済額となります。

追加借入れをすると、最低返済額は初回利用時よりも5,000円アップします。

【シミュレーション比較まとめ】

※シミュレーション①と②を比較

極度額30万円の最低返済額は13,000円、極度額50万円は9,000円となり、借入金が同じ30万円でも最低返済額では4,000円もの差がつくことになります。

※シミュレーション①と③を比較

極度額150万円・一定割合2.5%の最低返済額は8,000円で、極度額30万円と比較すると5,000円もの違いが生まれます。

最低返済額のみを支払い続けるのは避けるべき

最低返済額を計算してみて、「このくらいなら返済していける!」と感じた方もいるかと思いますが、毎月の支払いを最低返済額のみに設定すると損をする可能性が高いです。

ここからは、最低返済額のみを支払い続けると、どのくらい損をするのか見ていきましょう。

例として、「アコムから30万円を金利18.0%で借り入れ、最低返済額9,000円で返済した場合」の返済状況をご紹介します。

*返済総額:418,982円

*利息総額:118,982円

毎月9,000円程度の返済であれば、生活にも大きな影響を与えることは少ないですが、その分4年近くも返済を続けなければならず、その間、約12万円もの利息を払い続けることになります。

つまり、借入金30万円に半分近い利息を払うことになるわけです。

そう考えると、毎月の支払いを最低返済額に設定するのは避ける方が良いですね。

アコムの最低返済額まとめ

アコムカードローンでは「最低返済額」が決まっており、その金額以上を毎月支払う必要があります。

この最低返済額は、契約極度額に応じて適用される「一定の割合」を借入残高に乗じることによって算出される金額で、アコムでは4.2%以上~1.5以上の範囲内となっています。

最終借入残高に応じて変化するため、返済中に追加借入れをすると残高によっては最低返済額がアップする可能性もあります。

また、逆に順調に返済を続けていき借入残高が少額になった時、最低返済額減額の手続きを行い、アコムがそれを認めることによって設定時よりも減額させることも可能です。

利息は日割り計算されるため、なるべく回数を少なくして返済していくことが理想です。

そのため、アコムのカードローンを利用する場合には、自分の最低返済額と収入を考慮して、なるべく最低返済額以上の金額で返済していくことをおすすめします。