2023年3月にSMBCグループが「olive(オリーブ)」のサービスを開始しました。

モバイル総合型金融サービスとして登場したoliveですが、とうじょうから間もないため、どのようなサービスなのか分からないと言う人も多いでしょう。

また、三井住友カードが発行しているクレジットカードと何が違うのかも気になりますよね。

今回はoliveの概要と、できる事、オススメの人や特徴申込み方法について詳しく解説します。

気にはなっているけど使っていない人、また三井住友カードのクレカと何が違うのか、ご紹介しましょう。

記事の目次

SMBCのoliveとは?

SMBCのoliveとは、三井住友グループが提供している、モバイル総合金融サービスです。

モバイル金融総合サービスとは、銀行の決済や証券・保険などの管理、クレジットカードやデビットカードの支払い・管理ができるアプリのことですね。

2023年3月に登場したサービスですが、これ一つでお金の出入りを管理出来る便利なサービスです。

発行されるカードは1枚だけで、このカードで複数の役割がこなせるのが特徴です。

また、それまで別々で貯まっていたポイントがoliveに統一されるというメリットもありますよ。

それまでモバイル金融総合サービスやポイントの効率的な獲得は、金融機関ではなくスマホ決済サービスがサービスの延長戦として提供してきました。

SMBCグループはこの状況下でoliveを投入したことで、大きな話題になっているのです。

oliveと三井住友カードの違いは?

oliveとの比較対象として、三井住友カードが挙げられます。

同じSMBCグループが発行しているカードですが、oliveはフレキシブルペイに対応しているいるのに対し、三井住友カードは一般的なクレジットカードです。

フレキシブルペイとは、VISAが開発した決済システムで、複数の支払い方法を1つのカードに集約し、決済方法選択ができる、VISAで世界初の技術です。

機能の中にはクレジットカード機能も含まれているので、三井住友カードの機能を含有しているのがoliveと言っても良いかもしれません。

まとめると、oliveは三井住友カードの機能も持っている多機能なカードと言えるでしょう。

oliveでできる事!

oliveでできる事はいくつかありますが、代表的なことは次の二つです。

- 1枚のカードで支払いモードを切り替えられる

- アプリ上でお金の流れを一元管理できる

VISAで世界初の機能を金融機関であるSMBCグループが搭載したサービスということで、支払い方法の変更やお金の出入りがolive一つで完結するというのが、大きなメリットです。

二つのできる事を詳しく紹介しましょう。

1枚のカードで支払いモードを切り替えられる

oliveの最大の特徴は、1枚のカードで支払いモードを切り替えられる点です。

「oliveと三井住友カードの違い」でも簡単に触れましたが、フレキシブルペイと呼ばれるVISAが開発した世界初の技術を用いて、1枚のカードが複数の役割をできるようになっています。

具体的には、以下の機能が一つになっています。

- キャッシュカード

- デビットカード

- クレジットカード

- ポイント払い

これらの機能がolive1枚で完結するようになっている、オールインワンカードなのです。

アプリ上で機能を使い分けることができるため、非常に便利なカードと言えるでしょう。

それぞれの詳細は以下の通りです。

| デビットモード | クレジットモード | ポイント払いモード | |

| 利用可能な年齢 | 年齢制限なし | 高校生を除く満18歳以上 | 年齢制限なし |

| 支払い方法 | 一括 | 1回払い・2回払い・ボーナス一括払い・リボ払い・分割払い | 一括 |

| 支払回数 | 1回 | 24回まで | 1回 |

| 利用可能額 | 200万円 | 100万円 | 30万円 |

| 特典 | Vポイント付与 | Vポイント付与 |

例えば、普段はデビットモードで支払いをしているものの、大きな買物をする際は、クレジットモードに切り替えて分割払いにするなどの使い方ができます。

デビットモードとクレジットモードで貯まったポイントで、支払いをするポイント払いモードもあるため、貯まったVポイントに応じてお得に買物もできるでしょう。

このように、柔軟に支払い方法を変更出来るのがoliveの強みです。

アプリ上でお金の流れを一元管理できる

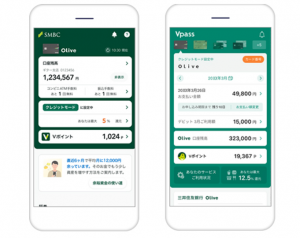

今まで別々に管理していた銀行口座の確認やポイント残高、SBI証券がoliveアプリだけで、一元管理できるようになります。

複数のアプリを使い分ける必要が無く、利便性が高いのが特徴です。

以下はoliveアプリで確認できる内容です。

【アプリ上で確認できること】

- キャッシュレス決済

- ポイント払い

- 決済方法ごとの明細確認

- ポイント残高の確認

- 三井住友銀行の口座残高

- 三井住友銀行の入出金明細確認(30年分)

- 三井住友銀行の振込手続き

- SBI証券の投資信託

上記の情報がアプリひとつで確認できるため、お金の流れを明確にすることができます。

上手に使い分けることで効率よく運用できるのも大きなメリットと言えるでしょう。

利便性の高さだけでなく、お金の流れや現在の状況をすぐに確認できるため、管理の手間も大幅に省けます。

oliveを利用するメリット

oliveを利用すると、次のようなメリットが得られます。

- ポイントの還元率が高い

- 特典が豊富

それぞれどのような内容なのか、詳しくみていきましょう。

ポイントの還元率が高い

一つ目は、ポイント還元率が最大20%になる点です。

oliveの通常のポイント還元率は0.5%~1%であり、クレジットカードとしても標準的なポイント還元率です。

しかし特定のサービスを使うと還元率が加算されていき、最大で20%の高還元率となります。

条件として次の4つです。

- 通常ポイント:0.5%

- 対象のコンビニや飲食店でタッチ決済を行う:最大6.5%

- 家族ポイント(最大5名):最大5%

- Vポイントアッププログラム:最大+8%

「Vポイントアッププログラム」は、対象のサービスを利用しなければなりませんが、利用条件が簡単なものもあるため、タッチ決済と組み合わせただけで7.0%の還元率は簡単にクリアできます。

「Vポイントアッププログラム」の対象サービスは以下にまとめた通りです。

| 対象サービス | 加算還元率 | 条件 |

| +1.0% | oliveアカウントに契約する、かつ三井住友銀行アプリorVpassアプリに付き1回以上ログインする | |

| oliveアカウントの選べる特典 | +1.0% | oliveアカウントの選べる特典で、「Vポイントアッププログラム+1%」を選ぶ※プラチナプリファードが2つ選択可能なため+2%も可能 |

| oliveアカウントの契約と住宅ローンの契約 | +1.0%oliveアカウントの契約とアプリへのログイン | oliveアカウントに契約する、かつ住宅ローンの契約がある |

| SBI証券で特定の条件を満たす | +0.5% | 当月の投資信託の買付が1回以上ある |

| +0.5% | 当月の国内株式もしくは米国株式の取引が1回以上ある | |

| +1.0% | 当月末時点でNISA/積立NISA口座の保有資産評価額が30万円以上ある | |

| SMBCモビットの契約と利用 | +1.0% | oliveアカウントに契約する、かつSMBCモビットを契約のうえ、oliveアカウント契約口座を支払い方法に登録後、利用 |

| 住友生命で特定の条件を満たす | 最大+2.0% | 「VitalityスマートforVポイント」に加入し、Vitality健康プログラムを実施。Vitalityステータスに応じてポイントアップ |

このうち上の2つは達成の難易度が低く、全てクリアすれ場15.0%、プラチナプリファードであれば、16.0%の還元率が実現できます。

特典が豊富

もう一つの大きなメリットとして、基本特典と選べる特典の2種類の特典を受けることができます。

選べる特典とは、複数用意されたら毎月自由に選択できる特典のことで、次のようなものが用意されています。

【基本特典】

- 定時自動送金「きちんと振込」の手数料無料

- SMBCダイレクトの他行宛振込手数料無料

- 三井住友銀行の本支店ATMおよび三菱UFJ銀行の店舗がATMの24時間手数料無料

【選べる特典】

- 給与・年金受取特典200ポイント付与

- コンビニATM手数料1回無料

- Vポイントアッププログラム還元率+1%

- 銀行口座残高1万円以上で100ポイント付与

振込手数料やATMの時間外手数料が無料になるといった、生活でのありがたい内容が特典に組み込まれています。

選べる特典も、特定の人だけ恩恵を受けられるようなものではなく、自由に選択出来るのが嬉しいポイントですね。

oliveを利用するデメリット

嬉しいメリットが多いoliveですが、2つのデメリットもあるので、理解して下さいね。

- 家族カードの発行ができない

- 国際ブランドがVISAしか選べない

人によってはデメリットにならない場合も有りますが、その逆の可能性もあります。

詳しく内容をみてみましょう。

家族カードの発行ができない

oliveアカウントでは家族カードの発行ができません。

2023年3月に登場したばかりのサービスであるため、今後家族カードに対応する可能性はありますが、現時点ではわかりません。

今後に期待しましょう!

国際ブランドがVISAしか選べない

oliveフレキシブルペイは、VISAブランドでしかカードが作成できず、他の国際ブランドを選択することができません。

普段の決済がマスターカードやJCBにしか対応していない場合、oliveを使う為のデメリットといえるでしょう。

ただしVISAブランドはほとんどのお店で利用出来るため、それほど大きなデメリットにはることはないと言えます。

またタッチ決済に対応しているのは三井住友カードの中でもVISAブランドのみで、タッチ決済を使いたいのであればoliveを選択すると良いでしょう。

oliveのカードの種類

oliveには3種類のカードが用意されており、それぞれ年会費や受けられる特典が異なります。

3種類にカードの概要を以下にまとめましたので、ご覧下さい。

| oliveフレキシブルペイ | oliveフレキシブルペイゴールド | oliveフレキシブルペイプラチナプリファード | |

| 申込み資格 | 高校生を除く満18歳以上 | 高校生を除く満18歳以上 | 高校生を除く満18歳以上 |

| 年会費 | 永年無料 | 初年度:無料 2年目以降:5,500円 |

初年度:無料 2年目以降:33,000円 |

| ポイント還元率 | 0.5% | 0/5% | 1.0% |

| 国際ブランド | VISA | VISA | VISA |

| 発行スピード | 最短7日 | 最短7日 | 最短7日 |

| 利用限度額 | 100万円 | 200万円 | 500万円 |

| ETC年会費 | 550円 | 550円 | 550円 |

| 電子マネー | ApplePay GooglePay PiTaPa |

ApplePay GooglePay PiTaPa |

ApplePay GooglePay PiTaPa |

| 旅行損害保険 | 海外:最高2,000万円 | 国内:最高2,000万円 海外:最高2,000万円 |

国内:最高5,000万円 海外:最高5,000万円 |

カードのグレードが上がって行く度に年会費も高くなっていきますが、ポイント還元率や利用限度額、旅行損害保険などの付帯が充実するようになります。

全てフレキシブルペイに対応しているため利便性の高さはどれも同じですが、その他の条件によって申し込むカードの種類を変えると良いでしょう。

oliveを申し込む際の注意点

oliveを申し込む際には、次の3つの注意点があることを覚えておいて下さい。

- 申込みには三井住友銀行の口座が必要

- すでに三井住友カードを持っている場合、切替ではなく追加になる

- SMBCカード、SMBCデビットを持っている場合、切替の手続きが必要

場合によっては銀行口座を新たに開設しなければならなかったり、現在所有しているカードと2枚持ちになってしまったりする可能性があります。

それぞれどのような人が対象なのか、詳細を解説します。

カード利用日から反映されるのが早いWEB明細がオススメ

oliveフレキシブルペイで支払いを行うには、引落先の口座となる三井住友銀行の銀行口座の開設が必要です。

oliveアカウントを取得するためには、次の5つのサービスに申し込まなければなりません。

- 三井住友銀行の普通預金もしくは残高別金利型普通預金

- SMBCダイレクト

- WEB通帳

- SMBC ID

- oliveフレキシブルペイ

条件の中に三井住友銀行の普通預金口座もしくは、残高別金利型普通預金口座の開設が求められているため、銀行口座の開設は必須です。

すでに他の銀行をメインバンクとしている人には不便かもしれませんが、oliveを利用したい場合は必須条件であるため注意が必要です。

すでに三井住友カードを持っている場合、切替ではなく追加になる

すでに三井住友カードを持っている場合、切替ではなく新たにoliveのカードを持たなければなりません。

言い換えれば2枚持ちが必須となるため、2枚も必要ないという人は今契約している三井住友カードを解約する必要があります。

2枚持ちでも問題無いという人であれば、特に大きなデメリットは発生しませんが、管理の手間を省きたい人にとっては2枚になってしまうことで、管理が複雑になるというデメリットがあるでしょう。

家族カードの必要性や普段のカードの使い方をシミュレーションして、2枚持ちにするか三井住友カードを解約するかの判断をする必要があります。

SMBCカード、SMBCデビットを持っている場合、切替の手続きが必要

SMBCカード、SMBCモビットを持っている場合、切替の手続きが必要になります。

SMBCカードとは、三井住友銀行口座と一体になったクレジットカードの事です。

もう一つのSMBCモビットは、同じく三井住友銀行の普通預金のキャッシュカードとデビットカードが一体となったカードです。

これらの2枚のカードはoliveの機能と共通する要素が多く、三井住友銀行口座と一体となっている点では全く同じになります。

管理の手間や使いすぎを防ぐため、SMBCカードとSMBCデビットを所有している人は、oliveを申し込む際に切替の手続きが必要になりますよ。

oliveの申込み方法

oliveの申込み方法は、三井住友銀行の口座を持っている場合と、持っていない場合で少し異なります。

ここでは銀行口座があるとしてご紹介しましょう。

【oliveの申込み方法】

- アプリをダウンロード

iPhoneを使用している人はAppleストアから、androidを使用している人はGooglePlayからそれぞれインストール - 申込み

カードの申込み前に口座開設をしていなければいけません。

また、本人確認書類を用意しておきましょう - 初回登録

カード発行の申込みをすると、通知メールが返信されます。返信メールに添付してあるURLからアプリにログインし、初回登録をしましょう。 - カード到着

初回登録の申込み完了から約1週間後に、申し込んだカードが手元に届きます。

まとめ

oliveは1枚でお金の流れや管理ができる、非常に便利なカードです。

三井住友銀行の口座を開設したり、場合によってはカードが2枚になったりする事もありますが、お金の管理と運用がoliveカード1枚で出来るのはメリットでしょう。

手続きも簡単ですので、是非お申込をしてくださいね。

最後までご覧いただきありがとうございました。