この記事に興味があるという方は、プロミスの返済シミュレーションをしてみたいと思っている人でしょう。

きちんと返済計画を立てるためにも、返済シミュレーションを利用して返済額を確認しておくことが大切ですね。

返済計画を立てずに借入すると、返済に生活が圧迫されてやりくりが厳しくなったり、支払いを延滞・滞納したりする危険性があります。

そこで今回は、プロミスの返済シミュレーションの利用方法について詳しくご紹介しましょう。

記事の目次

プロミスの審査に通るか借入診断を受けてみよう!

プロミスへの申し込みを検討しているなら、まず借入シミュレーションを受けてみましょう。

プロミスの公式サイトの借入シミュレーションをクリックし、3項目の簡単な入力ですぐに結果がわかります。

プロミスだけでなく、金融機関や消費者金融などからお金を借り入れる倍は、審査を受ける必要があります。

審査に落ちると、どれだけお金が必要であっても借入はできません。

審査は申し込みをしてから実施されますが、プロミスでは正式な審査を受ける前に簡単な借入診断が受けられます。

審査の前に借入診断が出来ると安心ですよね。

借入診断に通れば、申し込みをする勇気がでてきます。

でも、借入診断の段階で落ちてしまうと、申し込み後の審査に通過する可能性は低いです。

とはいえ、実際に申し込みをすると審査に通る事もあります。

借入診断は簡易的な審査だと思って、プロミスの公式サイトから受けてみるといいでしょう。

プロミスの借入診断に必要な情報は、次の通りです。

- 生年月日

- 年収

- 他社からの借入金額

上記の3項目を入力すると、すぐに借入診断の結果が表示されます。

「融資可能」と表示された場合は、正式に申し込みをしてみましょう。

ただし、借入診断に通過したからと言って、正式な審査に必ず通過できるわけではありません。

借入診断はあくまでも、プロミスで借入が出来るかの目安だと考えて利用してくださいね。

カードローン返済シミュレーションで返済額を算出

プロミスのカードローンを利用した場合の返済シミュレーションを紹介します。

毎回の返済額を算出する前に、返済シミュレーションをすると何がわかるのかを押さえておきましょう。

審査通過後に追加融資をした場合に、返済金額にどのような変化があるのかを見ていきます。

シミュレーションで分かる事

プロミスのシミュレーションを利用すると、大まかに返済金額、返済期間、借入可能額の3つが分かります。

簡単に表で説明しましょう。

| 返済金額 | ・毎回支払う返済金額やその内訳、総支払い利息額が分かる ・返済期間と借入希望額の入力が必要 |

| 返済期間 | ・完済までに必要な返済期間をチェックできる ・毎回の返済金額と借入希望額の入力が必要 |

| 借入可能額 | ・希望条件でいくらまで借りられるかを確認出来る ・毎回の返済金額と返済期間の入力が必要 |

自分で計算して返済計画を立てる方法もありますが、プロミスのシミュレーションを利用した方が簡単でスピーディーです。

返済シミュレーションは、プロミスの公式サイトから誰でも無料で使えるので、一度利用してみてください。

月々の返済額の求め方と算出例

プロミスでは、最終借入時の残高に応じて返済金額が決定されます。

プロミスの公式ページでは返済早見表が公開されていますが、返済金額の算出式は次の通りです。

| 最終借入時の残高 | 毎月の返済金額の算出式(1,000円未満切り上げ) |

| 30万円以下 | 借入残高×3.61% |

| 30万円超100万円以下 | 借入残高×2.53% |

| 100万円超 | 借入残高×1.99% |

上記の様になっていますが、ちょっと分かりづらいですね。

では、具体例で考えてみましょう。

例えば、100万円をプロミスで借り入れた場合の毎月の返済額は、次の計算で求められます。

100万円×2.53%=25,300円→26,000円(1,000円未満切り上げのため)

実際に計算してみると、それほど難しくないことが分かりますね。

では次に、初回借入残高に応じた最低返済額をまとめたので、あわせてチェックしておいてください。

| 最終借入時の残高 | 毎月の返済金額 |

| 5万円 | 2,000円 |

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 50万円 | 13,000円 |

| 100万円 | 26,000円 |

| 150万円 | 30,000円 |

追加融資すると最低返済金額が変わる

プロミスは追加融資を受けると、毎回の最低返済金額が更新されます。

これは、プロミスの返済方式が残高スライド元利定額返済方式だからです。

残高スライド元利定額返済方式は、出金したときの借入残高によって毎月の返済額が決定されます。

プロミスからの借入は、最初に契約した借入額に応じた返済金額を支払い続けます。

しかし、追加融資をした場合は、そのタイミングの借入残高に応じた返済額に変更されるのです。

例えば、最初の借入時に10万円を借りた場合の返済金額は4,000円です。

7万円返済して、借入残高が3万円になった時点で2万円の追加融資をしたとしましょう。

すると、借入残高は3万円+2万円=5万円となり、毎月の返済金額は2,000円に変更されるのです。

以上が返済額の計算方法になります。

続いては利息の計算方法を紹介していきます。

難しいイメージがありますが、借入するときには大事なことなので、この機会にしっかりと理解しましょう。

プロミスの利息の計算方法を紹介!

プロミスの利息は日数計算方式で算出されるので、利用日数に応じて金利が発生する仕組みになっています。

利息金額を求める計算式は次の通りです。

利用金額×借入利率×利用日数÷365日

では、具体的にこの式を元にして、プロミスを利用した場合の月々の返済額を算出してみましょう。

今回は次の条件で借入したときの返済額を見ていきます。

- 利用金額:20万円

- 借入利率:18.0%

- 返済期間:12ヶ月

20万円×18.0%×30日÷365日=2,958円

したがって、この例の場合だと30日間にかかる利息金額は2,958円になりますね。

返済期間ごとの利息シミュレーション

それでは続いて、返済期間ごとに利息シミュレーションをしてみます。

お金を借り入れると、借入期間が長くなるほど利息の支払い額が大きくなり、総支払い額が高額になります。

返済期間の長さが、利息金額にどれぐらいの影響を与えるのか、チェックしていきます。

- 利用金額:100万円

- 借入利率:18.0%

- 返済期間:12ヶ月、12ヶ月、24ヶ月

| 返済期間 | 12ヶ月 | 18ヶ月 | 24ヶ月 |

| 毎月の返済額 | 91,979円 | 63,805円 | 49,924円 |

| 利息金額 | 100,153円 | 148,497円 | 198,166円 |

| 総支払い額 | 1,100,153円 | 1,148,497円 | 1,198,166円 |

上の表から、返済期間が長くなるほど、毎月の返済額が少なくなることが分かります。

12ヶ月と24ヶ月の毎月返済額を比較すると4万円ほどの違いがあります。

毎月の負担が少ないのは、24ヶ月の方ですが、利息金額が高くなるので注意が必要です。

毎月の返済額と同様に、12ヶ月と24ヶ月を比べると、利息金額は10万円ほどの違いが生まれています。

毎月の返済額の負担を軽くするためには、返済期間を長くする方法が有効ですが、返済期間が長期化するほど、支払利息の金額が増えていきます。

借入をする前に返済シミュレーションをすることで、こうした違いに気付けると言えますね。

この機会に、自分に合った返済プランを検討することをオススメします。

プロミスへの返済遅れは信用度を下げるので注意!

返済期日に遅れると、プロミスからの信頼を失う原因になるので注意が必要です。

返済遅れを繰り返して信頼度が低くなると、借入が一次的にできなくなったり、追加借入ができなくなったりします。

最悪の場合、借入契約を解除されて借入金額の一括返済を求められることになるので、徹底的に返済日の管理をすることをオススメします。

どうしてもお金が用意出来ない場合は、返済日に支払いできないことが分かった時点でプロミスに連絡をすることが大切です。

返済に1日でも遅れると遅延損害金が発生する

返済日に1日でも遅れると、遅延した日数に応じた遅延損害金を支払うことになります。

なお、返済に遅れることを事前にプロミスに伝えていたとしても、返済日を過ぎると遅延損害金は必ず発生します。

プロミスの遅延利率は20.0%(実質年率)に設定されています。

仮に、借入残高が20万円で延滞日数が10日間であった場合の遅延損害金は、次の計算式の通りです。

20万円(借入元金)×20.0%(遅延利率)×10日(延滞日数)÷365日=1,095円

遅延損害金が発生するほど総支払い額は上がりますし、61日以上の遅延は金融事故として個人信用情報にも記録されてしまいます。

返済に遅れそうな時の対処法

返済に遅れそうな時は、すぐにプロミスに連絡をしましょう。

支払いの目処が付かないと分かった時点で相談する事が大切です。

プロミスには、なぜ返済ができないのか、いつなら返済出来るのか、具体的な日付を伝えましょう。

その時、返済する意思があることを示すことがポイント!

返済日に入金がないと、プロミスから支払いの督促がくるので、きちんと事情を話しておきましょう。

返済プランをしっかり立てよう!

先に紹介したとおり、お金を借りる前に返済プランをしっかり立てておくことが重要です。

なぜなら、借入条件によって毎月の返済金額や総支払金額などに大きな違いがあるからです。

プロミスの公式サイトからだれでも簡単に返済シミュレーションができるので、事前に返済プランを立てることをオススメします。

返済期間シミュレーション

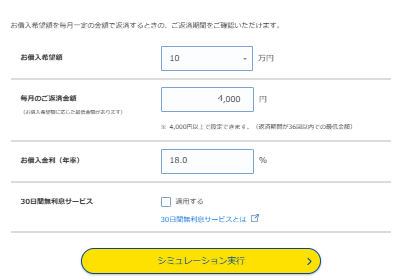

プロミスの返済期間シミュレーションを使って、次の条件で借り入れた場合の返済期間を求めてみます。

- 利用金額:10万円

- 借入利率:18.0%

- 毎月の返済金額:20,000円

| 毎回の返済金額 | 内元金 | 内利息 | 借入残高 | |

| 1回目 | 20,000円 | 18,500円 | 1,500円 | 81,500円 |

| 2回目 | 20,000円 | 18,778円 | 1,222円 | 62,722円 |

| 3回目 | 20,000円 | 19,060円 | 940円 | 43,662円 |

| 4回目 | 20,000円 | 19,346円 | 654円 | 24,316円 |

| 5回目 | 20,000円 | 19,636円 | 364円 | 4,680円 |

| 6回目 | 4,750円 | 4,680円 | 70円 | 0円 |

| 累計 | 104,750円 | 100,000円 | 4,750円 |

18.0%の金利で10万円を借りて、毎月2万円ずつ返済すると6回で完済できることがわかります。

5回までの返済金額は2万円ですが、最終返済額は端数調整をするため、この例の場合4,750円になっています。

ここでは、毎月最低返済額での返済を紹介しましたが、手持ちのお金に余裕がある時には繰上返済をすることがオススメです。

そこで次は繰上返済・一部返済についてご紹介しましょう。

余裕があるときには繰上返済・一部返済をしよう!

金銭的に余裕がある時は、積極的に繰上返済や一部返済をして完済までの期間を短くすることをオススメします。

早く完済すると、プロミスへの総返済額が抑えられます。

元金が減り利息を抑えられる

繰上返済や一部返済をすると、借入元金が少なくなるため利息金額を抑えられる効果があります。

プロミスの毎月の返済額は、あくまでも最低返済金額です。

したがって、もともと設定されている返済金額よりも多く支払いをしても問題ありません。

つまり、ボーナスなどで臨時収入が合ったときに返済をするというのがオススメです!

ボーナスがでたら「アレもコレも買おう!」と夢が膨らみますが、まずは借入を返済することが優先ですね。

先に少し触れた通り、返済期間が長期化するほど利息金額が増えるので総返済金額が大きくなります。

繰上返済や一部返済をすることで借入残高が少なくなるため、お得に完済出来るのです。

また、プロミスの最低返済額が変更されるのは、追加借入をしたときだけと覚えておきましょう。

プロミスの返済期日は4つから選択出来る

プロミスの返済期日は、次の4つから選択することになっています。

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月末日

ただし、三井住友銀行とPayPay銀行以外の金融機関からの口座振替による返済は、返済期日が毎月5日となっています。

なお、初回の返済期日はプロミスの借入日によって決められます。

自分で選択出来るのなら、給料日のすぐ後の日にすると、支払いを延滞したり滞納したりする危険性が少なくなるでしょう。

返済日

プロミスの返済日は4つから選択できると紹介しましたが、初回の返済日は希望の返済期日と借入日によって決定されます。

| 返済期日 | 借入日 | 初回返済日 |

| ①毎月5日 | 1日~19日 | 借入日の翌月 |

| 20日~末日 | 借入日の翌々月 | |

| ②毎月15日 | 1日~末日 | 借入日の翌月 |

| ③毎月25日 | 1日~9日 | 借入日の同月 |

| 10日~末日 | 借入日の翌月 | |

| ④毎月末日 | 1日~14日 | 借入日の同月 |

| 15日~末日 | 借入日の翌月 |

まとめ

プロミスの返済シミュレーションを上手に使って完済を目指しましょう。

月々の返済額はプロミスの公式サイトで確認できます。

また今回紹介した計算式を使っても良いでしょう。

最後までご覧いただきありがとうございました。