もし、プロミスで30万円を借入したら利息はいくらになるででしょうか?

カードローンやキャッシングを利用する時には、利息や金利について把握しておかないと、返済額が想定より多くなったり、返済自体が難しくなったりするかもしれません。

今回は利息や金利の意味、計算方法、注意点やプロミスで30万円借入したら金利はどうなるのか?

そして金利を下げる方法などについてもご紹介しましょう。

記事の目次

金利・利子・利息の違いとは?

まず最初に、カードローンやクレジットカードのキャッシングといった借入を行う時、金利と利子、利息といった言葉をよく聞きますよね。

なんとなくわかっていても、どう違うのかはイマイチ分からないと言う人も多いのではないでしょうか?

ということで、金利・利子・利息についてそれぞれご紹介しましょう。

金利:借入額に対する利息の割合

金利は借入額(元本)に対する利息の割合のことで、利率とも言います。

カードローンなどの融資サービスでは、利息制限法によって以下の様に金利の上限が決められています。

【利息制限法の上限金利】

| 借入した金額 | 上限金利 |

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

この範囲内であれば、金融機関が自由に金利を設定する事が可能です。

消費者金融各社や銀行によって金利が異なるのはそのためです。

なお、一般的にカードローンの金利は、一年間にかかる利率を表す年利となっています。

同じ消費者金融で借りる場合であっても、実際に借入の契約者に適用される金利には幅があります。

その幅は、5%~18.0%など、以外に大きなものです。

基本的に、適用金利は借入金額(融資金額)が少ないほど高くなる傾向があり、カードローンの場合は利用限度額が少ないほど、金利は高く設定さえているのが普通です。

利用限度額は、本人の希望の他に、属性情報、信用情報、借入状況などを元にした審査によって決められます。

つまり、審査結果に酔って利用限度額が高く設定されれば、金利も低くなると言う事。

また、初回利用時は高い金利が適用される傾向もあります。

その代わり、一度完済するとその返済実績に応じて金利が上がるケースもありますね。

利子・利息:元本に追加して支払うお金

利子は、お金を借りる側が元本に追加して支払うお金のことです。

金利は割合ですが、利子は実際に支払うことになるお金の額を指しています。

借入金額が同じでも、金利や利用日数によって利子は変わります。

対して利息は、お金を貸した側が元本に追加して受け取るお金の事です。

借りた際に支払う対価は利子、貸した際に受け取る対価は利息と覚えてください。

ただし、利息と利子は、明確に使い分けられていない場合も多く、基本的に同じ意味と考えて良いでしょう。

利息はどうやって計算するの?

金利は年利で表されるのが一般的ですが、まれに日単位の日歩(ひぶ)や月単位の月利(げつり)で表されることもあるので、その場合は年利に換算して計算してください。

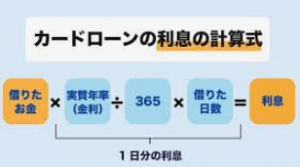

金利から利息を求める計算式は、以下の通りです。

【利息の計算式】

- 借入残高×金利÷365日×利用日数=利息

例えば、プロミスで30万円を金利18.0%で借りて、1年で返済した場合の利息は以下の通りです。

- 30万円×18.0%÷365日×365日=54,000円

「毎月いくら返済するのか」も借入先によって若干計算方法が異なり、結果が違う事もあります。

借入希望額と返済期間、金利(年利)から毎月の返済金額を計算したいときは、WEB上で簡単に計算ができるシミュレーションを利用するのが確実です。

利用したいと考えている会社のシミュレーションを使って、計算すると良いでしょう。

プロミスで30万円借入したら金利は?

プロミスの返済シミュレーションを利用した結果は以下の様になりますよ。

【プロミスで30万円を金利18.0%で借入し、1年(12回)で返済した場合】

| 返済回数 | 返済金額 | 元金充当 | 利息充当 | 残高 |

| 1回 | 27,503円 | 23,003円 | 4,500円 | 276,997円 |

| 2回 | 27,503円 | 23,349円 | 4,154円 | 253,648円 |

| 3回 | 27,503円 | 23,699円 | 3,804円 | 229,949円 |

| 4回 | 27,503円 | 24,054円 | 3,449円 | 205,895円 |

| 5回 | 27,503円 | 24,415円 | 3,088円 | 181,480円 |

| 6回 | 27,503円 | 24,781円 | 2,722円 | 156,699円 |

| 7回 | 27,503円 | 25,153円 | 2,350円 | 131,546円 |

| 8回 | 27,503円 | 25,530円 | 1,973円 | 106,016円 |

| 9回 | 27,503円 | 25,913円 | 1,590円 | 80,103円 |

| 10回 | 27,503円 | 26,302円 | 1,201円 | 53,801円 |

| 11回 | 27,503円 | 26,696円 | 807円 | 27,105円 |

| 12回 | 27,503円 | 27,105円 | 406円 | 0円 |

| 累計 | 330,044円 | 300,000円 | 30,044円 | 0円 |

この結果から毎月の返済額は27,503円(最後の返済金額は端数調整により変動)、利息分は30,044円であることが分かります。

このほかに、毎月の返済額から返済期間をシミュレーションする事も可能です。

プロミスの金利を引き下げることは可能?

プロミスで借入を行う際に重視されるのが、ポイントの1つが金利です。

金利が下がれば利息が減って、返済を楽に進められるため、多くの人が可能な限り金利を引き下げたいと思っているでしょう。

では、実際にプロミスの金利を下げることはできるのでしょうか?

また、引き下げられるとすれば、どんな点に注意すればいいのか?

結論から言うと、プロミスの金利を契約後に引き下げることは可能です。

カードローンの金利は、申込者毎の審査によって決められます。

金利の判断基準としては、大きく分けて以下の二つの要素が関係しています。

本人の属性

属性とは申込者のことを表す細かな個人情報の事を指します。

具体的には、氏名・住所・年収・勤続年数といった物が含まれます。

特に年収や勤続年数は金利を決めるのに重要な要素になりますね。

年収が高く、勤続年数が長いと、安定して収入を得ていると見なされ、返済能力が高いと判断されやすいでしょう。

このように、高い金利に設定しなくても貸付したお金が戻ってくるとプロミスが判断すれば、低金利が適用されやすくなります。

信用情報

信用情報とは、カードローンやクレジットカードの契約・取引履歴が登録された物のことです。

期日を守って継続的に返済を続けていると、良い信用情報が蓄積されます。

こうなると、信用度が高いとプロミスに判断されて低金利が適用されやすいでしょう。

たとえば、昇進等で収入を上げたり、信用情報を積み上げてプロミスからの信用度が上がれば、金利も引き下げやすくなるといえます。

では、具体的にはどんな方法で、プロミスの金利を下げていけばいいのでしょうか?

次で詳しくご紹介しましょう。

プロミスの金利を下げる3つの方法

プロミスで金利を下げて利息を減らすには、以下の3つの方法を実行しましょう。

- 利用限度額を増額する

- 金利の引き下げ交渉を行う

- おまとめローンを活用する

それぞれどのような点に注意すべきか、ご紹介しましょう。

利用限度額を増額する

まず、プロミスの利息を減らす方法としてあげられるのが、増額審査を受けて利用限度額を上げるやり方です。

審査に通れば適用金利を引き下げられる可能性があります。

消費者金融であるプロミスには利息制限法が適用されていて、貸付額に対する上限金利が定められています。

こちらは先程も書きましたよね。

プロミスの実質年率は年2.5%~18.0%の間で定められます。

たとえば、初回借入時の利用限度額が10万円で金利が18.0%だった場合、増額審査で限度額を100万円まで上げれば、金利は最低でも15.0%まで下げられるという事。

新規申し込み時と同様に公式サイトやプロミスコール、アプリなどで申込を行い、審査が行われたのち、増額が承認されると翌日には適用されます。

ただし、増額審査は申し込めば必ず通るものではありません。

初回審査時より収入が下がっている・転職直後であるなどの場合は、利用限度額が反対に下げられてしまうこともあります。

このため、増額審査を受ける場合は自分の状況を見極めてから申し込む事が大切と言えます。

金利の引き下げ交渉を行う

プロミスでは、プロミスコール(0120-24-0365)に電話して、金利の引き下げ交渉を行う事も出来ます。

ただ、初回借入の直後に交渉しても、利用実績がないため、受け付けてもらえないでしょう。

また、収入が不安定だと返済能力が評価されず、交渉がうまくいかない可能性が高いですね。

期日通りに返済を続けて利用実績を積み重ねれば、交渉を成功させやすくなります。

さらに、収入が安定していると判断されれば、返済能力が向上してプロミスの信用度を高めることができます。

計画的に返済を行い、プロミスでの利用実績を積み上げるには、借入額と返済期間の調整が欠かせません。

借入額が多すぎると返済期間が延び、その分利息と総返済額も増えてしまう。

借入額を必要最低限に抑えつつ、期日に遅れることも無く返済する事を繰り返せば、良い信用情報を積み重ねることが出来るはずです。

金利交渉を有利に進めるためにも、プロミスの利用は計画的に行いましょう。

おまとめローンを活用する

プロミスの金利を引き下げるには、おまとめローンの活用も効果的です。

おまとめローンとは、複数社から借りているローンを一本化する商品のことです。

借入先をまとめることで、利息負担や返済管理の負担を軽減する事ができます。

そのため他社から借入をしている場合は、おまとめローンに一本化して金利を下げることを検討しても良いでしょう。

とはいえ、おまとめローンを利用するには、審査に通る必要があります。

おまとめローンは借入額が増える分、返済の遅延や滞納のリスクが高まるため、通常のカードローンよりも審査基準が厳しいとされています。

他社からの借入残高が多すぎたり、年収と借入金額のバランスが取れていない場合は、審査が通らない可能性もあることに留意しましょう。

金利引き下げに活用したい無利息サービス!

プロミスの金利を引き下げたい方に活用していただきたいのが、無利息サービスです。

30日間限定で、何度借入しても金利が適用されず、利息を支払う必要はありません。

ここからは、プロミスの無利息期間についてご紹介しましょう。

プロミスの無利息期間の特徴

プロミス以外のカードローン会社でも、無利息期間は採用されていますが、プロミスには目立った特徴があります。

それは、初回借入日の翌日から無利息期間が始まるということです。

他社では、カードローンの契約日から無利息期間が始まる場合が多くなっています。

この場合、契約時点ですぐに借入をしない限り、無利息期間がドンドン少なくなっていきます。

そのため、すぐに利用できなければ無利息のメリットを十分に得る事はできません。

一方、プロミスであれば、借入しない限り無利息期間が適用されないため、無利息期間を無駄にすることなく、自分のペースで利用する事が可能です。

利息を抑えたい人は、是非このサービスを活用して欲しいですね。

無利息期間の利用条件

プロミスの無利息期間が利用できるのは、初回借入時のみです。

31日目以降は通常通り利息がかかり、その後は利用できないので注意が必要です。

また、利用条件としては以下の項目を満たす必要があります。

- 初回利用時にメールアドレスを登録する

- WEB明細を利用する

スマホでプロミスの借入や返済を行う場合、WEB明細は大変便利なサービスです。

すぐに取引額が確認できるので、返済計画を立てる助けにもなりますよ。

無利息期間を利用した場合は、忘れずに登録しておきましょう。

プロミスの金利が下がると利息はどうなる?

プロミスの利息は、計算式を使って自分で求める事ができます。

また、プロミスのホームページに掲載されている返済シミュレーションで確認する事も可能です。

ここからは、プロミスで利息を算出する2種類の方法についてご紹介しましょう。

プロミスの利息の求め方

プロミスの利息は、以下の計算式で算出できます。

- 利息=借入額×適用金利÷365日×利用日数

例えば、金利18.0%で10万円を30日間借りた場合の利息は、以下の様になります。

- 10万円×0.180÷365日×30日=1,479円(小数点以下切り捨て)

また、金利が15.0%に下がった場合の利息は、以下のようになります。

- 10万円×0.15÷365日×30日=1,232円(小数点以下切り捨て)

このように、金利を下げると利息を減らすことができます。

増額審査などでプロミスの金利が引き下げられたときは、一度自分で計算して見ることをオススメします。

具体的な金額がわかれば、返済計画も立てやすくなるでしょう。

返済シミュレーションで利息の変動を確認しましょう

プロミスの公式サイトにある返済シミュレーションを利用すれば、より簡単に利息を求める事ができます。

借入希望額・毎月の返済額・借入金利を入力すれば、利息を含めた返済総額がすぐに算出されます。

また、返済早見表も掲載されていて、完済するために必要なマイ尽きんお返済額が金額別・年数別にすぐに分かります。

利息の計算をするのが煩わしい方は、返済シミュレーションを活用しましょう。

まとめ

プロミスで30万円を借入したら金利はいくらなのか?

そして金利を下げる方法についてご紹介しました。

プロミスの金利を引き下げるには、利用限度額の増額・金利の引き下げ交渉・おまとめローンの活用が有効です。

今回の記事の内容を参考に、金利を抑えてプロミスを利用してくださいね。

最後までご覧いただきありがとうございました。