家計が苦しくなったとき、カードローンで借入を考えることもあるでしょう。

しかし、申込者の条件として「安定した収入があること」という項目があり、個人的な収入がない専業主婦(主夫)の方や、収入が低い方は申し込めないケースもありますよね。

そんなときは配偶者貸付を検討しましょう。

配偶者貸付を実施している消費者金融であれば、たとえ収入の無い方でも申し込める事があります。

そこで今回は配偶者貸付の仕組みや利用法、注意点や対応しているローン会社をご紹介していきます。

記事の目次

配偶者貸付とは?仕組みをご紹介!

消費者金融や信販会社などの貸金業者による貸付には、貸金業法が適用されます。

貸金業法で定められた総量規制によって、貸金業者は原則として、利用者の年収の3分の1を超える金額を貸し付けることはできません。

そのため、専業主婦(主夫)の方は、原則として消費者金融のカードローンを利用する事ができないということが多いです。

しかし専業主婦(主婦)であっても、カードローンに対する需要をお持ちの方は多いでしょう。

というか、専業主婦の方のほうが隠れてお金を借りたいと言う気がしますけどね。

たとえば、旦那が仕事に行き、子供が学校に行っている間に、パチンコにはまり、それで借金を増やすということも考えられます。

そんなときにカードローンで借金をするっていうのはあり得る話ですけどね。

まあ、借金をして返せるかっていうのは難しいかもしれませんが、それはそれで旦那の小遣いを減らすとか、色々と方法はあるかもしれません。

そんな主婦のカードローンの利用者は2.8%程度という情報があります。

その内の約45%は「収入なし」と回答していました。

この事から収入の無い主婦の方でも、一定数はカードローンでお金を借りているということがわかりますね。

収入がない既婚の方が、消費者金融を利用したいときに役立つのが、貸金業法の例外貸付である配偶者貸付です。

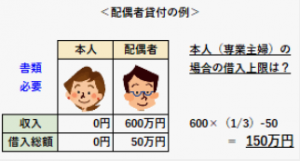

配偶者貸付に対応している貸金業者では、借入を希望する方の年収に配偶者の年収を加えた額の3分の1までなら、融資を実施する事があります。

つまり、年収が0円でも、配偶者に300万円の収入があれば100万円まで借入できる可能性があるということですね。

配偶者貸付は、収入がない方だけでなく、収入が少ないために限度額が低く設定されがちな兼業主婦の方にも役立つ制度です。

「融資枠が足りない」「年収がないので融資枠がない」と感じている方は、是非チェックしておきましょう。

専業主婦は配偶者貸付か専業主婦OKの銀行カードローンを検討しましょう!

個人的な収入がない専業主婦がお金を借りる時は、配偶者貸付OKの消費者金融カードローンを検討する事ができます。

また、貸金業法が適用されない銀行では、専業主婦の申込は受け付けていることがあります。

銀行でお金を借りたいときは、専業主婦OKの銀行カードローンも検討してみましょう。

専業主婦が配偶者貸付を利用するときに必要なもの

専業主婦が配偶者貸付を利用する時に必要なものはどんなものでしょうか?

ご紹介しましょう。

【配偶者貸付を利用するときに必要な書類】

- 申込者本人の本人確認書類

- 配偶者の同意書(各カードローン会社で独自のフォームがある)

- 配偶者の収入証明書類

- 申込者本人の収入証明書類(申込者の収入も合算する場合のみ)

消費者金融のカードローンを利用するときは、運転免許証やパスポートなどの申込者本人の本人確認書類が必要になります。

借入する金額によっては収入証明書類の提出も求められますよ。

一方、専業主婦が配偶者貸付を利用して融資を申し込む時は、本人確認書類と配偶者の同意書、配偶者の収入証明書類が必要になります。

専業主婦に個人的な収入があり、配偶者の年収と合算して融資を受ける場合には、専業主婦本人と配偶者の両方の収入証明書類を提出しましょう。

同意書が無いときは配偶者貸付を利用できない

配偶者貸付を利用する場合は、配偶者に「お金を借りたい」ということを相談し、配偶者自身に同意書を書いてもらうことが不可欠です。

配偶者に話すのがイヤだからという理由で同意書を偽造するというのは、方に触れる行為なので絶対にしてはいけません。

なんとなく、主婦が困ったらやってしまいそうな感じがありますが、絶対にダメですよ。

配偶者貸付を利用するメリットは?

配偶者の同意を得られるのならば、配偶者貸付に対応している消費者金融のカードローンに申し込む事ができます。

配偶者貸付を利用することには、次の3つのメリットがあります。

【配偶者貸付のメリット】

- 専業主婦でも消費者金融を利用できる

- 融資枠が増えることがある

- 金利が下がることがある

上記について1つずつ詳しくご紹介しましょう。

専業主婦でも消費者金融を利用出来る

通常、消費者金融のカードローンでお金を借りられるのは、申込者自身に収入がある場合だけです。

消費者金融のカードローンでは、無利息サービスや即日融資などの魅力的なサービスを展開している事がありますが、通常ならば専業主婦は利用できません。

しかし、配偶者貸付を利用するなら、収入のない専業主婦も消費者金融のカードローンに申し込めます。

この点は、収入がないせいで消費者金融への申込を断念していた専業主婦の方にとって大きなメリットになるでしょう。

融資枠が増えることがある

配偶者貸付を利用すると、夫婦で収入を合算することになるため融資枠が増えるケースが多いです。

たとえば年に30万円の収入のある主婦の方なら、本来ならば消費者金融カードローンで10万円以下しか借入できません。

しかし、配偶者の年収が300万円とすると、夫婦で110万円以下の融資を受ける事が可能になります。

この点は、収入が少ない兼業主婦の方にとってメリットになると思いますよ。

金利が下がることがある

カードローンでは、融資限度額が増えれば増える程、低金利が適用されることが一般的です。

たとえば融資限度額が30万円のときは、年18.0%の金利が適用されていても、融資限度額が100万円に増えると年15%以下の金利で借りられるようになります。

低金利で借入したいのであれば、高額を借入する予定がなくても融資限度額を多めに設定しておくというのもオススメの方法です。

配偶者貸付によって利用限度額の上限は高くなるので、その分金利が低くなる可能性があります。

ただし「融資限度額が大きいとたくさん借りてしまいそうで不安・・・」という方は、必要最低限の融資限度額で申し込むようにしましょう。

配偶者貸付のメリットとしては、「自分の収入がなくても、または自分の収入では融資枠が小さい場合でも借入を大きくすることができる」ことにつきます。

専業主婦やパートでもあまり仕事ができない場合など、これは日頃の家計を預かる主婦としての重要な役割があるからこそです。

例えば子供の学校や課外活動で急にまとまった合宿費や発表会などの費用が必要になったり、家の中の水回りの経費が必要になったなど、「待ったなし」の状態で支払いを求められる場合には、配偶者貸付は頼もしい制度と言えるでしょう。

配偶者貸付を利用する際の注意点は?

メリットの多い配偶者貸付ですが、注意すべき点がないわけではありません。

利用前に知っておいた方がいい注意点を3つ紹介しますので、しっかりと把握してから申込の手続きへと進みましょう。

【配偶者貸付の注意点】

- 契約者はあくまで本人

- かならず配偶者の同意が必要

- 事実婚や同棲カップルの場合には利用できない

上記について1つずつご紹介していきましょう。

契約者はあくまで本人

契約者はあくまでも申込者本人です。

配偶者ではないため、返済の義務も契約者本人が背負います。

無理なく返済できるのか、しっかりと返済計画を立ててから申し込むようにしましょう。

かならず配偶者の同意が必要

配偶者の同意を得られないときには、配偶者貸付は利用できません。

また、口では同意をしても、実際に同意書を書いてくれない場合も利用できません。

なぜお金を借りるのか、どのように返済していくのかを配偶者にきちんと説明し、同意書を書いてもらうようにしましょう

もしかすると、話し合いの過程で別の金策が見つかる可能性もあります。

事実婚や同棲カップの場合には利用できない

配偶者とは法的に婚姻している方を指す言葉です。

そのため入籍しないで事実婚のスタイルを取っている方や、単に同棲しているだけのカップルでは配偶者貸付を利用することはできませんよ。

配偶者貸付の1番の注意点というか、キモはこの制度は「配偶者」次第ということです。

契約も配偶者主体、配偶者の同意が必要、そして使える金額も配偶者の年収次第ということになります。

その前提としては、配偶者との信頼関係が盤石であることです。

結婚していても、いつも会話もない喧嘩がばかりの夫婦であれば、そもそも夫の同意を得られるのは難しいと言えるでしょう。

仲の良い夫婦というか、夫婦の形には色々あるとおもいますが、同意を得られるぐらいの関係でなければならないということ。

人はとかく、受けた恩やそのありがたみを忘れがちです。

命の次に大事な「お金を自由に使わせてもらう権利をもらう」と思って、相手を尊重する気持ちを持ち続けることが大事ですね。

配偶者貸付を利用出来るオススメのローンは?

大手消費者金融では、配偶者貸付に対応していないケースが多いです。

例えば、アイフル、アコム、プロミスなど、頻繁にテレビでCMをみるような会社では、いずれも配偶者貸付に対応していません。

一方で、地域密着型のいわゆる街金では配偶者の同意に基づく貸付を行う事が多いですが、消費者金融を今まで一度も利用したことがない方にはハードルが高いと言えるでしょう。

そこで日本全国どこにお住まいの方でも申し込みできて、なおかつ配偶者貸付に対応しているローン商品をご紹介しましょう。

ベルーナノーティス

ベルーナノーティスのレディースローンは、配偶者貸付に対応しています。

女性オペレーターと相談できる女性専用のテレフォンサービスもありますので、不安な点があるときは何度でも相談してみましょう。

また完済すれば何度でも利用できる14日間無利息サービスもあり、お得な借入を実現しやすいのも魅力ですね。

| 融資限度額 | 300万円 |

| 金利(実質年率) | 年4.5%~18.0% |

| 返済回数 | 最大117回 |

| 最低返済額 | 月2,000円~ |

オススメのポイントは、「80歳まで借入可能」「限度額50万円まで収入証明書原則不要」「初めての場合は1~300万円までの融資」という事ですね。

キャネット

担保・保証人が原則不要なキャネットのローンは、配偶者の同意が必要な場合もありますが、専業主婦のかたでも申込が可能です。

原則として北海道に住んでいる方が対象のローンですが、HP上の専用フォームや、郵便・FAXからの申込なら、道外にお住まいの方でも利用出来ることもありますので、相談してくださいね。

| 融資限度額 | ・新規ご利用のお客様:5万円~50万円 ・取引実績のあるお客様:300万円まで |

| 金利(実質年率) | 年15.0%~20.0% |

| 返済回数 | 最大60回 |

| 最低返済額 | 月3,000円~ |

セディナ

クレジットカードやローンカードを展開しているセディナのカードローンは、配偶者貸付に対応しています。

最短即日でカードが発送されるスピード感も嬉しいですね。

商品概要は下記の通りです。

| 融資限度額 | ご利用可能枠の範囲内で1万円単位 |

| 金利(実質年率) | 上限は年18.0% |

| 返済回数 | 最終借入日から最長8年2ヶ月・1回~98回 |

| 最低返済額 | ー |

なお、セディナではカードローンだけでなく、クレジットカードのキャッシング機能でも配偶者貸付を利用することができます。

例えば、セディナカードJiyu!daでは、利用可能額が1万円~200万円(新規申込は上限50万円まで)となっています。

専業主婦の方や仕事をしていても収入が少ない方は、配偶者貸付を利用して主婦の収入を合算することで、利用出来るキャッシング枠を増やせる可能性があります。

クレジットカードのキャッシングでも問題ないという方は、ショッピング枠の利用でポイントが貯まるメリットがあるので、こちらの商品も併せて検討する事もオススメですね。

まとめ

配偶者の同意を得られるのならば、配偶者の年数と合算して融資枠の上限を引き上げてもらう配偶者貸付を利用できることがあります。

しかし、申込を検討している消費者金融などの貸金業者側が配偶者貸付に対応している必要があります。

そして何よりも配偶者の同意を得なくてはならないことも忘れてはいけません。

利用出来る条件が整っているのかしっかりとチェックしてから、申込を検討してくださいね。

最後までご覧いただきありがとうございました。