個人間融資とは、個人同士がお金を貸し借りすることです。

近年、SNSやインターネットの掲示板を通じて個人間融資を行い、トラブルになるケースが増えています。

今回は個人間融資とはどんなものなのか?

また危険性や違法かどうか?そしてトラブルの事例などをご紹介しましょう。

記事の目次

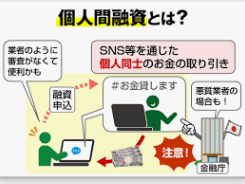

個人間融資とは?

個人間融資というのは、金融機関や貸金業者を介さずに、個人間でお金の貸し借りをする事です。

家族や友人、知人など面識のある人とお金の貸し借りをする事も個人間融資に当たり、こちらは昔から行われていたでしょう。

しかし、最近問題になっているのはSNSやインターネット掲示板を通じ、面識のない人同士で行う個人間融資です。

ようは、全然知らない人とのお金の貸し借りということですよね。

SNSやインターネット掲示板の個人間融資では、「お金貸します」「お金貸してください」といった書き込みが行われ、それに対しお金を借りたい人・貸したい人が連絡を取ります。

やりとりは主にインターネット上で行われるので、一度も会わずにお金の貸し借りが成立してしまうこともあるのです。

お金に困っている人の中には、個人間融資での借入を検討している方もいるかもしれませんが、利用は止めましょう。

個人間融資はトラブルになる危険性が高い上、次に説明するように法律に触れる可能性があります。

個人間融資は貸金業法違法になるの?

まず、個人と個人の間でお金を貸し借りする事自体は、法律違反に当たりません。

しかし、個人がお金を貸し付ける場合でも、反復継続する意思を持って貸付を行う場合は貸金業法上の「貸金業」に当たります。

貸金業法を営む人は、国または都道府県で貸金業の登録を受け付けなければ鳴りません。

インターネット上で金銭の貸し付けを行っている人は、反復継続の意思があるにもかかわらず、貸金業登録を受けていない場合があるので、違法となる可能性が考えられます。

また、貸金業法では貸金業の登録を受けていない人が、お金の貸付を勧誘することは禁止されています。

そのため、「お金を貸します」「融資します」と書き込んで借り手を探す行為は、貸金業法に接触する可能性が極めて高いと言えますね。

個人間融資の危険性は?

インターネット上での個人間融資は法律に触れる可能性があるたけでなく、トラブルになる危険性も高い取引です。

個人間融資が危険な理由は以下の通りです。

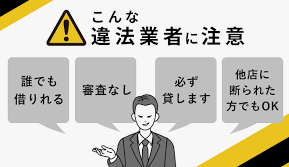

- ヤミ金や詐欺業者の可能性が高い

- 警察が介入できない可能性がある

- 法外な金利で貸付される

それぞれ詳しくご紹介しましょう。

ヤミ金や詐欺業者の可能性が高い

インターネットを介した個人間融資は法律を無視して貸し借りを行っている個人の場合もありますが、ヤミ金業者や詐欺業者であるケースがほとんどです。

悪質業者はSNSやインターネット掲示板でお金に困っている人を探し、お金を貸す親切な人のフリをして近づきます。

その結果、詐欺の被害にあったり、仮にお金を貸しられたとしても法外な利息を要求されたりといったトラブルになるケースが多いようです。

警察が介入できない場合がある

警察は個人間で起きたトラブルに介入すべきでないという「民事不介入」の原則を貫きます。

個人間融資でトラブルが起きたとしても、事件性がなければ警察は対応してくれません。

頼る場所がなく、泣き寝入りすることになってしまうかもしれません。

また、個人間融資であっても借りたお金を返せない場合は、民事上の債務不履行になり、起訴を起こされる可能性もあります。

法外な金利で貸付される

消費者金融業者、クレジットカード会社などの貸金業者は法律に従って貸付を行っています。

「利息制限法」では、金利の上限が貸付額に応じて年利15~20%と定められているため、貸金業者からの借入でこの金利を超えることはありません。

しかし、個人間で1回だけ貸付を行う場合はこの制限を受けず、「出資法」で定められている年109.5%という高い利息まで認められます。

悪質な業者は出資法を利用する為に個人を装いこの高額を利息で貸付を行うのです。

さらに、ヤミ金業者では10日ごとに利息1割が発生する「トイチ(年365%)」など、出資法にも違反している高金利を要求されることも少なくありません。

いずれにせよ、個人間融資を行っている悪質業者から借りると、法律を無視した高額な金利を要求される可能性が高いと言えます。

個人間融資を利用してしまった場合の被害例!

個人間融資では知らないうちにヤミ金や詐欺商社などの悪徳業者と関わりを持ってしまうケースがあります。

そうなれば、高額な金利での貸付をされるだけにとどまらず、犯罪や悪質な取り立て等さまざまな被害にあう可能性があるということです。

そこで、個人間融資を利用してしまった場合の被害例を紹介しましょう。

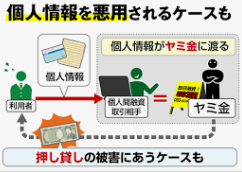

個人情報を悪用される

個人間融資では、お金を借りる際に住所や氏名、電話番号などの個人情報を伝えるだけでなく、本人確認書類としてパスポートや運転免許証の提示を求められるのも一般的です。

これらの個人情報がヤミ金や詐欺業者に渡ってしまうと、名簿業者などに転売されたり犯罪に悪用されたりといった危険性があります。

また、返済が滞ると個人情報がインターネット上で拡散されるなどの嫌がらせを受けるケースもあります。

犯罪への加担を要求される

悪質なのが、個人間融資でお金を借りる際や返済が滞った際に、犯罪への加担を要求してくるケースです。

例えば、利息の免除と引き換えに銀行口座の売却を強要されることがあります。

自分名義の銀行口座を他人に渡してしまうと、詐欺やマネーロンダリングなどの犯罪に使われる可能性があります。

口座の売買は買った側だけでなく、売った側も罪に問われる行為です。

詐欺の被害に遭う

個人間融資では、お金を借りるつもりで契約をしても、実際にお金を貸してもらえずにお金をだまし取られるケースも多くあります。

例えば、融資を申し込んだところ、保証金や手数料などの名目でお金を先払いするよう指示され、そのまま連絡が取れなくなるケースです。

お金を借りるのに費用を要求してくるのは、典型的な詐欺の手口です。

性的被害に遭う

個人間融資を利用した人の中には、性的被害にあった人もいます。

貸付の条件として性交渉を求められる、あるいは返済が遅れると性交渉を強要されるバターンもあります。

融資の担保として下着姿や裸の写真が求められ、返済が遅れると「裸の写真をネットでばらまく」と脅されるといったこともあるということ。

直接会ってお金のやりとりをするのであれば、それはそれで身の危険に及ぶ危険性もあるので注意が必要です。

過剰な取り立てに遭う

貸金業法では、夜間や早朝に自宅を訪問することや、第三者に返済を求める事など取り立てに関する一定の行為が禁じられています。

しかし、個人間融資を行い、取引相手が悪質業者であった場合、これらのルールを守ることはありません。

早朝や夜間にも関わらず自宅を訪問されたり、勤務先への電話で返済を催促されたりといったこともあるのです。

精神的にダメージを与え、お金を回収するのはヤミ金業者の常套手段です。

悪質なサイトへ登録させられる

個人間融資でお金を貸してくれる人の中には、収入目的の個人もいます。

融資をする条件として、出会い系サイトやアフィリエイトサイト等への登録を求め、登録が完了したら逃げられるといったケースです。

悪質なサイトに登録してしまうと、個人情報が抜き取られたり、登録料や月会費などが請求されたりといったトラブルになり得ます。

ネットで個人間融資をみても利用してはいけない!

インターネットやSNSの普及により、インターネット上の様々な場所で個人間融資が行われるようになりました。

代表的なものは以下の3つになります。

- LINE

- 個人融資専用掲示板

これらの場所には、連日貸し手・借り手からの書き込みがされています。

貸し手からは「#個人間融資」「#お金貸します」「#即日融資可能」、借り手からは「#お金に困っています」「#お金貸してください」などのハッシュタグで取引相手を探す投稿も溢れています。

連絡先にLINEのQRコードを入れていたり、「興味があればDMください」と書き込みをしていたりと、インターネット上からでも気軽に連絡がしやすい状況です。

このような状況では安易に個人間融資に手を出しやすく、いつのまにか悪意を持った相手と繋がってしまうといったリスクが高いといえるでしょう。

インターネット上での個人間融資は、くれぐれも利用しないようにしましょう。

金融庁でもSNSやインターネット掲示板における個人間融資について注意を呼びかけているので、参考にしてください。

お金に困った時の対処法

これまで個人間融資の危険性について紹介してきました。

トラブルに巻き込まれないためには、個人間融資を利用しないのが一番ですよ。

銀行などの金融機関やクレジットカード会社、消費者金融などは、ルールに則った貸付を行っているので、個人間融資よりも安全に融資を受けられます。

信用情報に問題が無い方は、まずはこれらの機関からの借入を検討してください。

以下に具体的な方法をご紹介しましょう。

消費者金融カードローンを申し込む

消費者金融カードローンは、申込みから融資実行までの時間が早いのがメリットです。

カードローンの申込み後の審査に通れば、最短即日融資も可能です。

緊急でお金が必要な場合にオススメの選択肢と言えますね。

また、消費者金融では一定期間無利息で借入ができたり、利息がキャッシュバックされたりする特典・キャンペーンもあります。

すぐに返済ができれば実質無利息で借入出来る可能性もあるというのは嬉しいですよね。

ただし、収入が安定していないと借入が難しいのが消費者金融カードローンのデメリットと言えます。

また基本的に収入がない専業主婦や学生は、借入できないので注意しましょう。

銀行カードローンを申し込む

一般的に消費者金融カードローンの金利と比較して、銀行カードローンの金利の方が低く設定されています。

収入が少なく安定していない場合、利用限度額は低くなる傾向にもありますね。

そして利用限度額が低いほど、金利は高く設定される傾向にあります。

消費者金融カードローンとは異なり、総量規制の対象ではないので、銀行カードローンは収入がない専業主婦でも配偶者の収入次第で借入出来る可能性もありますよ。

ただし、銀行カードローンの場合、審査時間は最低でも1営業日以上かかります。

総量規制の対象ではありませんが、審査はとても慎重で厳しいと思っておきましょう。

公的融資を活用する

公的融資を活用するのも一つの方法です。

国や自治体など公的機関の融資制度なので、安心して利用出来ますし、収入が少ない人手も無利子もしくは低金利で借入が出来ます。

例えば「生活福祉資金貸付制度」の場合、借入出来るのは低所得者世帯・高齢や世帯・障害者世帯です。

収入が少なく生活に困窮している人は、生活を立て直すために活用できますよ。

他にも「緊急小口資金」などの利用もできますので、一度自治体に足を運んで詳しく聞いてみることをオススメします。

親や兄弟、親族、友人からお金を借りる

信頼関係がある親や兄弟、親族、友人などからお金を借りるのも一つの選択肢です。

ただし、親しき仲とはいえ「借用書」は必ず書くようにしましょう。

借用書とは、お金の貸し借りの証明書ですが、借り手としては返済する意思表示を占める事も出来ます。

親しき仲であるほど、信頼関係がくずれれば、そのダメージは計り知れません。

借りたお金はきちんと条件通りに返済するようにしましょう。

質屋でお金を借りる

資産価値が高い商品を保有している場合は、質屋でお金を借りるという方法もあります。

質屋にブランド品や高級腕時計などを持ち込むと、査定額のおよそ7~8割程度の融資をその場で受けられます。

質屋を利用するメリットは、信用情報に傷が付いていて金融機関や貸金業者から借入できない場合にも利用出来ることです。

収入がない人でも質に入れる物品の価値が高ければ融資を受けられます。

返済日までにお金を返せば、質に入れていた物品は返却されますが、返済出来なくなった場合は「質流れ」となり、所有権が質屋へ移る仕組みになっています。

なお、物品の所有権が質屋に移ったら、返済の必要はなくなります。

まとめ

SNSやインターネット掲示板で行われている個人間融資は、高金利での貸付が行われていたり、犯罪に巻き込まれたりとトラブルになる可能性があります。

お金に困ったとしても、インターネット上での個人間融資は利用しないようにしましょう。